何国卿:J. P.摩根的董事增加了企业价值吗?—金融资本主义的经济学与历史考察

http://www.newdu.com 2024/11/28 05:11:20 爱思想 何国卿 参加讨论

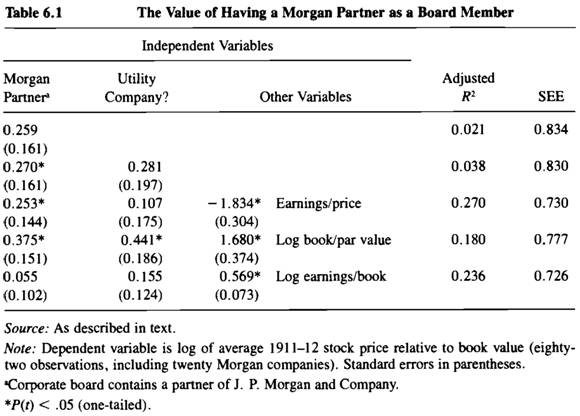

【编者注】本系列“量化历史研究”的文章,主要是作者对英文文献的解读剖析。对于有志于了解、进入“量化历史研究”领域的学者同仁,有着较大的辅助作用。文末附原文下载链接及系列介绍。另,文章已授权转载,转载请取得作者或原出处的授权。 投资银行常常收取高额的佣金,被认为在“剥削”产业资本家。这种金融行业的中间人到底创造了什么价值?J. Bradford De Long发表在Inside the Business Enterprise: Historical Perspectives on the Use of Information一书中的文章“Did J. P. Morgan's Men Add Value? An Economist's Perspective on Financial Capitalism”,以20世纪初期的J.P.摩根为例,考察了投资银行在金融市场中的作用。他认为,摩根公司派出代表在各企业董事会任职,使得这些企业的普通股增加了大约30%的市值。并且指出,企业的价值之所以能够增加,主要是因为摩根公司帮助他们改善了公司治理,并且减少了企业与投资人之间的信息不对称。 在金融交易比如股票交易中,发行股票的企业与购买股票的投资人之间,存在着严重的信息不对称:企业规模越大,投资者越分散,这种不对称情况会越严重。官方对信息公开的监督是解决办法之一,但在20世纪初(第一次世界大战之前)的美国,以J.P.摩根为代表的投资银行在解决这一问题上发挥了巨大的作用。 20世纪初期,美国的“金融资本主义”进入了鼎盛时期,证券发行业务总是通过极少数投资银行进行,其中最大的就是摩根财团,其控制了大量的投资银行业务,且向很多企业派驻了董事。这种金融和产业之间的联合是有成本的:它使投资银行家以中间人角色“剥削”产业资本家,收取高昂的佣金——兼并和重组的收费一般占所涉及企业的资本价值4至10个百分点。对美国钢铁公司收取的佣金按当时的经济规模计算,相当于今天的150亿美元! 但金融资本主义也有它的益处,至少对企业所有者来说是如此:投资银行家向董事会派驻代表,使他们可以评估公司管理人员的业绩,迅速更换表现不尽如人意的经理人,并对投资者释放一个公司基本健康的信号。由此,摩根财团主导金融集团(“金融托拉斯”)在“一战”之前起到了一个重要的监督作用。但是,投资银行在相互竞争公司的董事会持股,也帮助了这些企业形成寡头垄断。 那么,J.P.摩根究竟是通过提高效率、还是通过建立垄断增加股东价值的呢? 对于上述问题,学界主要有两种观点:进步主义者担心金融托拉斯的垄断比任何其他行业的垄断都更危险,它的金融霸主地位使得它能够收取高额费用,并通过获得的高额利润施展其影响力,以保持其霸主地位;金融历史学家则表现出强烈的修正主义倾向,反对进步主义者的批评。他们认为,因为受到竞争性市场的制约,垄断力量是不可能长期取得主导地位的,这一时期出现寡头现象应被视为金融企业家在这个时期中卓越创新的结果。 作者收集了摩根财团旗下企业的数据,进行了回归和案例分析。在1912年摩根公司拥有20个上市公司的董事会席位,其中有3家公用事业公司、9家铁路公司和8家其他公司。作者收集了这20家公司以及另外62家规模相当的非上市公司1911和1912年的财务数据。 通过回归分析,作者发现,董事会中有摩根合伙人的企业,其普通股市场价值与账面价值之比(取对数)高于其他公司0.259,相对价格则高出30%。为了检验是否是垄断带来了高股价,作者在回归中加入收益/股票价格比这一变量,由于垄断企业现期的收益较高,但投资者担心未来新进入者带来的挑战,使得垄断程度不会对由长期收益决定的股价带来很大的影响,因此具有较高的收益/股票价格比,如果是因为垄断因素带来的高股价,那么引入收益/价格比会降低摩根影响系数,但事实并非如此,证明摩根并没有使旗下企业更倾向于垄断。 另外,为了检验摩根是否在长期中只投资于高盈利和高增长的公司,作者将自有资本/资本金(对数)这一变量放入回归方程,这一比率衡量了一个公司的累积盈余,从而可以当作企业长期增长的代理指标。加入这一变量增大了摩根影响系数,表明并不是因为摩根在长期中只投资于高盈利和高增长的公司,而是因为提高了所投资公司的价值。 最后,作者将资本回报率(收益与自有资本的比率)引入回归,发现摩根影响系数从统计学上来说下降为零。这个结果显示,摩根系企业的高股价是源于这些企业很高的自有资本收益率。  不过,上面的分析也存在反向因果的问题,即究竟是摩根参与公司董事会提高了企业的收益率,还是摩根选择了收益率高的企业进行投资。为了回答这一问题,作者选择了国际收割机和美国电话电报公司的案例进行分析,发现在这些案例中,以摩根为中心的投资银行在选用经营者方面扮演了重要角色,而被其选用的经营者提升了企业的业绩。总之,作者通过列举许多证据,证明了“摩根提高了企业价值”这一主张。摩根旗下企业的股东并没有为他们的投资支付过高的代价。摩根旗下公司以比其他公司更高的股价/账面价值比出售股票,是因为他们确实得到了更高的资本回报率。 本文虽然无法完全证伪进步主义者的观点,但它用数据表明,站在股东和所有者的立场上,金融资本主义仍然利大于弊。本文也指出,金融历史学家没有解释为什么摩根公司能够在活跃的竞争中取得极高的利润,答案是因为摩根在判断力和投资收益上的良好声誉。不过,市场从长远来看仍然制约着摩根公司:保护良好声誉是摩根的首要目标,这使它不可能滥用自己的短期市场优势来误导客户进行不合理的交易。 纵观全文,作者解释摩根优势的理论逻辑是:摩根作为一个诚实的经纪人和高超的风险分析师在行业中具有难以匹敌的声誉。当时的许多观察家认为,摩根公司批准一项投资的印章完全值得起它昂贵的价格,因为它能够给投资者以强大的信心。摩根公司提供的服务是有价值的,摩根的影响促进企业取得了更高的利润。 【论文来源】J. Bradford De Long, “Did J. P. Morgan’s Men Add Value? An Economist’s Perspective on Financial Capitalism,” in Peter Temin, ed., Inside the Business Enterprise: Historical Perspectives on the Use of Information (Chicago 1991), pp. 205-49. 【原文下载链接】http://jnls.cup.org/home.do;jsessionid=A46CFBAB877B4717A8A47D2FE524B787 【微信公号简介】“量化历史研究”公众号是由北京大学经济学院和耶鲁大学管理学院陈志武教授及其团队负责,以严肃而又不失活泼的方式,向广大学界和业界朋友,定期推送有关七大洲五大洋的量化历史研究经典文献和前沿文献。本账户同时作为“量化历史讲习班”信息交流平台,向大家及时推送讲习班的最新信息和进展。喜欢我们的请搜寻公众号:QuantitativeHistory。 (责任编辑:admin) |