|

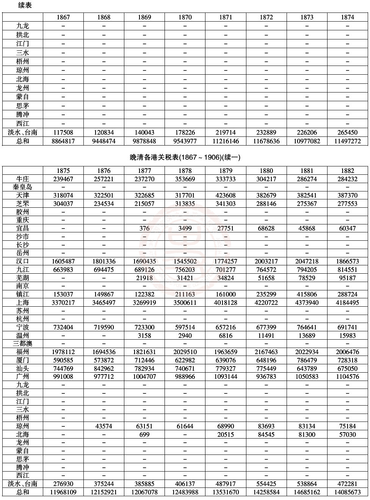

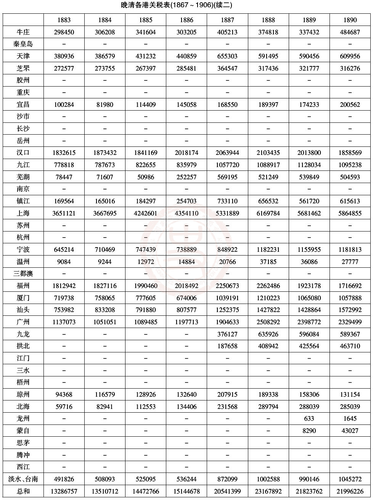

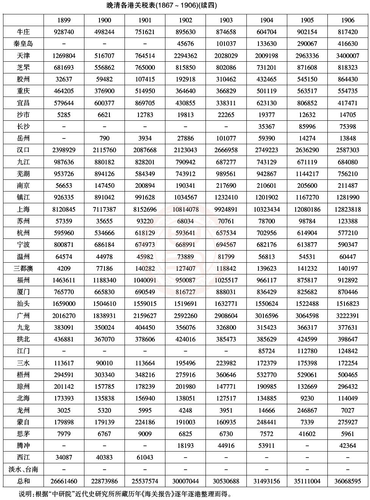

摘要:本文主要利用清末海关出版品、英国领事商务报告、清朝的官方文献及文集和地方志等资料重构1858年至1906年的鸦片税制。本文研究了鸦片税课征沿革、种类、性质及与各级政府间的关系,也研究了鸦片税在晚清全国与各地财政中的地位,及其在平衡区间财政盈亏中所发挥的作用。文中还利用进口鸦片价格需求弹性指出,鸦片上税而导致的价格上涨对鸦片消费总额的影响不大。在对鸦片吸食人口与鸦片消费额提出估算之后,本文指出:清政府的鸦片税征课政策虽增加了岁入,从而协助了政权的维系,而且由于本国、外国鸦片税率的差异,也有助于本国鸦片逐渐取代外国鸦片而减少中国的漏巵,但整体而言,这项政策还是推迟了中国的经济成长。 关键词:晚清财政/进口鸦片价格需求弹性/鸦片与区间财政/本国、外国鸦片税率/鸦片吸食人口/鸦片消费额 标题注释:本文初刊于《思与言》第16卷第5期(1979年1月,第11~59页),并在“海关文献与近代中国”国际学术研讨会上宣读。此次再加修改,供更多读者指正。 晚清政府的鸦片政策前后可分三期,一为1830年代至1857年之严禁时期,一为1858年至1906年之弛禁时期,一为1907年至1911年之渐禁时期。 严禁时期开始的1830年代,正值鸦片战争前夕。鸦片严禁的意思是:“凡吸食、贩卖、种植者皆斩。”由于任何税课必以该税课对象之得以使用、流通、制造为前提,值此严禁时期,自无鸦片税可言。但1840年鸦片战争之后,外国鸦片禁无可禁,若干地方官吏已私下征课鸦片税。 渐禁时期始于1906年10月清廷颁布《禁烟章程》及1907年中英双方之签订《禁烟条款》。1906年的《禁烟章程》旨在透过渐禁办法,于10年之内尽除鸦片危害。种烟者递年减种,九年内禁绝;吸食者如为官吏当即戒除,如非官吏,凭照购买,购买额逐年递减。1907年《中英禁烟条款》议定印度鸦片进口,每年递减5100箱,至1918年减尽。但此约需试行三年,三年之内中国本身栽种、吸食减少,方再递减。1907年至1911年中国在国内外禁烟的舆论支持下,严格封闭各地烟馆,鸦片禁种期限由10年缩短为4年即告成功,吸食者虽未减尽,但已大减,故禁烟成果显著,1910年英国亦如约继续递减印度鸦片出口量。在此渐禁极有成效期间,鸦片税随贩卖、吸食、种植之递减而递减。尤其清廷不复借鸦片征课税收,另由盐、米、肉、牛等均抽取前此由鸦片税支付之款项。故于渐禁时期,鸦片虽仍课税,但已非清政府之重要税收。① 鸦片税成为清政府重要税收乃弛禁时期之事。鸦片之弛禁乃因太平军兴,清廷急需饷源,及英国希望中国征课鸦片税俾使其鸦片贸易合法化所共同促成。清政府先于1857年准大臣王懿德之请,“从权量抽进口鸦片税”,继于1858年11月与各国修订关税时议定进口鸦片上税并且弛禁,“议内言洋药一项,除系官员兵丁太监人等,照例治罪,又私售藏奸聚集者,照聚赌例治罪外,其余民人概准买用。凡外洋及内地客商,在各省关口贸易者,均应着定税则”。②由于吸食日广,鸦片税竟成为仅次于田赋、关税、盐税而与厘金相近之重要税收,其重要性在杂税、常关税之上。关于清朝之重要税收,田赋、盐税、厘金已分别有王业键、姜道章、罗玉东与何烈等分别进行专门研究,鸦片税仅史景迁(Jonathan Spence)于《清代的鸦片吸食》文中有两页篇幅提及,谓太平天国乱后地方知县不易收取田赋,常以鸦片税应急,因而使鸦片税在传统税收制度下扩展成清政府的重要税收,此外尚无人研究。③本文根据《清末海关十年报告》、《海关历年报告》,海关有关鸦片之《特别报告(Special Series)》,《英国领事商务报告》,清末文人文集,《清朝续文献通考》、《皇朝政典类纂》、《皇朝掌故丛编》、地方志等数据,于此税制进行重建与评析。研究时限即以1858至1906年为主。在研究此税制时,因涉及全国各港历年关税,故将前人未曾整理之此一资料亦附录于文末(见附录一)。 本文计有如下重点: 1. 以若干财政学视角分析晚清鸦片税的性质,并指出其课征沿革、种类及与各级政府间的关系; 2. 指出鸦片税在晚清全国与各地财政中的地位,并指出其于平衡区间财政盈亏之作用; 3. 利用鸦片价格需求弹性指出:清政府的鸦片税征课政策虽增加了岁入而有助于政权延续,却推迟了中国的经济成长。在此过程中,由于本国、外国鸦片税率的差异,促使本国鸦片逐渐取代外国鸦片,却也减少了中国的漏巵。 以下分三节讨论此三项主题。 一、 鸦片税制的分析 晚清鸦片税的种类、性质及其与各级政府间的关系,可由图一略知梗概。 由于鸦片为清廷惹来鸦片战争,清廷讳言鸦片,而以鸦片在充当吸食品前原为中药,故以“药”名之,来自外国者称“洋药”,来自本国者称“土药”。④鸦片税因而分洋药税与土药税两种,今分别说明两税之征课沿革及内容如次,再综合分析鸦片税之性质于本节之末。 (一)洋药税 1. 1858年订定的生药货物税 鸦片在吸食以前必须加熬,加熬以前为“生药”,加熬之后为“熟药”。根据1887年《海关第10号特别报告》指出,熟药的货物税除上海、芝罘每担课60海关两的从量税之外,牛庄、天津、汉口、宁波、汕头、广东均与一般洋货一样课百分之五的从价税,其他各口则无熟药进口税。事实上,不管是国际贸易,还是国内区间贸易,很少有熟药买卖,因熟药多由各地零售商供应。因此,鸦片税中熟药之进口税、通过税均不重要,⑤论鸦片之货物税实以生药税为主。 1858年清廷开始征课鸦片税的要点有二: (1)鸦片虽属洋货,但不依《南京条约》洋货值百抽五之税率课从价税,而以一担30两之税率征课从量税,依《1902~1911海关十年报告》记载,以1872至1911年历年鸦片平均价格计算,一担外国鸦片平均价为388.5两,则此一担30两之税率如改算为从价税,其税率为7.7%。⑥故鸦片进口税率虽较一般洋货为高,但并未高出很多。 (2)依《天津条约》规定,洋货在内地销售不用纳厘金而只纳子口半税。子口半税亦即关税之半,即抽取2.5%之从价税。如洋货销售地距离不远,所纳厘金不到2.5%的从价税,则洋商可纳厘金而不纳子口半税,但如销售地较远,所纳厘金超过2.5%的从价税,则可纳子口半税而不必纳厘金,故子口半税为对洋商之优待。⑦但鸦片进口则不受此优待,洋商所进口鸦片必在口岸卖给华商,而后鸦片即由洋货转为华货,其运销内地时与其他华货一样要“逢关纳税,遇卡抽厘”。⑧  图片1 图一鸦片税制图 2. 高额的洋药内地税 除关税、厘金等经常税之外,在有些地方另需缴纳临时税,如上海洋药另需缴贴饷、海防、销号,汕头洋药另需缴纳海防经费,福建洋药另需缴华税、加捐军饷、票税等。⑨据1879年《海关第4号特别报告》指出,洋药一担在各口缴完关税之后,另外所需缴纳之税分别如下:⑩  可见各地税率并不一致。1881年上海英国领事馆的《商务报告》亦指出此一事实:“各口鸦片进口关税是一致的,鸦片的厘金则极不一致,最高的是厦门,一担83.16两,最低的是宜昌,一担9两,其他各港平均为35.27两。”(11)不仅各地税率不一,就算一地不同时间之税率亦不一致,如上海1879年《海关特别报告》谓其洋药厘金一担21两左右,1887年《海关特别报告》则谓上海一担洋药要缴82.92两厘金及加捐。(12)1885年朝廷接纳左宗棠建议,鸦片厘金调整为一担86两,各地再斟酌征课,各地鸦片厘金因而增加。(13) 由1879年《海关第4号特别报告》来看,各地厘捐税率除宜昌低于子口半税甚多,镇江、芜湖之税率接近子口半税,汉口、上海税率较子口半税稍高之外,其他各港税率均在子口半税两倍以上,其中以福州、厦门最高。加上洋药纳厘亦需“逢关纳税,遇卡抽厘”,则洋药进口关税虽未超过其他洋货更多,所缴内地税则远超过其他洋货。 虽然洋药内地税由华商负担,但洋药内地税负担既高,则洋药出售时成本提高,影响洋药对土药之竞争能力,故英国方面一再希望洋药厘金与关税一并在海关缴纳,以免在内地倍受催索。清廷方面亦感洋药厘金在各地缴纳时多为地方官所侵吞,不如在洋关缴纳,中央反可取得可靠税收。清廷乃于1875年与英国商定鸦片关税、厘金一并在海关缴纳,但因中英双方对税厘合并后之厘金税率意见不一,故一直到1886年6月7日所订《烟台条约续增专条》时才提出具体方案。(14) 3. 1887年所订的生药货物税 1886年《烟台条约续增专条》规定:洋药进口关税仍为一担30两,但厘金增为80两,两者共合110两。洋药进口之后须先封存于海关许可具有保结之栈房或趸船,缴完税厘之后方准搬出,缴税之后有凭单一张,如未再拆装,无需再缴任何税收,包括一切临时税在内,但如经拆装,中国仍有权课税。(15)此税则1887年2月正式实施,一直沿用到1907年《中英禁烟条约》才改为一担350两。(16) 就1882~1906年鸦片一担价格平均519两,(17)课税110两计之,税率为21%。1858~1887年之税率,如仅计算一担30两关税及一般口岸平均课35两厘金,则为16.7%,故1887年之后税率如不考虑1858年至1887年所课之临时税,则较之前略高。此外,1858年所订之厘金由华商支付,1887年之后所订之厘金由外商支付,(18)故此次改税乃外交上之一次胜利。胜利原因为:洋药受土药竞争,进口利薄;其他洋货进口增加,外商渐有其他利润可得;进口洋药遭国际舆论谴责,1880年美国与中国订约绝不以鸦片为贸易品,对英国是一压力;使英负责谈判的曾纪泽成功运用此等情事等。(19) 4. 洋药的营业税 除关税、厘捐之外,若干地区的洋药商还要缴营业税。此营业税或称“坐厘”,或称“牙帖”。如1893年温州鸦片烟铺每卖1斤要缴14元厘金,是为“坐厘”。而《皇朝掌故丛编》税项下之“药牙”一项则为牙帖。此一光绪年间出版的著作曾指出朝廷的一种药牙征课步骤;凡售卖洋药土药,必须请领部帖,方准营销。各州县牙帖依州县户数之多寡分繁盛、次盛、简僻三等。二千户以上为繁盛,一千户以上为次盛,五百户以下为简僻。繁盛、次盛、简僻之药牙一年分别要交银1000两、750两、500两。以上乃就生药之营业税而言,此外另有熟药营业税。《皇朝掌故丛编》指出,光绪年间之烟膏部帖依繁盛、次盛、简僻三等,一年分别为50两、40两、30两。(20)但据《1887年鸦片特别报告》记载,广东熬1两鸦片课3钱。(21)由上可见,不论生药营业税或熟药营业税,其税率均不一致,但可归纳有定额税与从量税两种。 (二)土药税 1. 货物税(税厘) 1858年洋药课税弛禁之后,土药亦开始课税弛禁。课税方法原则上是水路关卡一担税厘30两,陆路关卡一担20两,1881年陆路关卡增为40两。(22)税指关税,由外船载运者在洋关缴税,由国船载运者在常关缴税;厘指在厘局所纳之厘金。所谓一担税厘若干系指一省之所课而言。土药至一省之后,如在当地出售,需纳落地税(亦厘金之一种),如不在当地出售,只是过境,则或在所经关卡之一缴通过税,或在最后一道关卡缴出境税。大抵一省之内只要在两个关卡缴过税,即可不再缴税。政府规定一省税厘若干,系指在一省境内所需缴纳税厘之总数而言。缴完全数之后,该省境内虽不必再缴,但一到邻省,又需缴邻省之税厘。(23) 但各省或产土药或不产土药,即使生产,其开始时间亦有早晚,或为土药所经,或不为土药所经,故其开始课征土药税的时间亦不一致。综合诸多史料,可知云南土药税征课始于1859年,陕西、山西始于1860年,四川、甘肃始于咸同之际,此数省均为重要的土药产区。(24)宜昌、汉口、芜湖、镇江、上海、厦门、福州等口岸最晚于1879年已课土药厘。(25)大致各省普遍征课土药厘系1886年前后之事,(26)但也有些省份如江西直至1890年整顿土药税时方始课厘。(27) 1890年之所以由中央政府出面整顿土药税,乃因在此之前各省征课土药税厘除陕西、山西单独造报之外,多混入百货厘金造报,(28)地方官场有征多报少、隐匿入己之弊,影响中央税收;加上1887年洋药税厘并征之后,洋药厘金严格征课,如果土药厘金未予严格征课,恐英国方面抗议。(29)清廷于是先在1886年命令各省造报土药税收,1890年由户部与总理衙门出面整顿土药税,整顿之主要精神有: ①迁就各省以往课税惯例,制定各省税则; ②减少土药税之缴税次数,如四川省土药运销东南各省,原需在各省缴税,整顿土药税之后只需在四川涪州缴落地税,在重庆缴出口税,在宜昌缴通过税,此后运销各省除在温州需征课进口税之外均可不再缴税; ③土药税所得应解中央。(30) 1890年所订之税则,至1899年及1901年因政府急需税源,分别再加三成两次。(31) 2. 土地税 清末土药产区大抵均有土地税的征课,如郭嵩焘指出:“川、滇、甘、陕各省栽种罂粟,则必以课吏为先。臣闻种罂粟一亩,所出视农田数倍,工力又复减省,州县因之添设陋规,私收土税,亦数倍于常赋。”(32)1874年的《英国领事报告》指出:四川种鸦片的亩税由地主缴纳,约为谷物亩税之四倍,佃农向地主缴实物租。(33)此外,东北种一亩罂粟一年课2钱,徐州3钱,福建3.85钱,陕西平地1钱,山地6分。(34)但事实上,要征课罂粟田的土地税并不容易,因罂粟田多零星分布,或与他物杂种,或今年种明年不种,很难稽查。(35)加上罂粟田多在偏僻地区,稽查只有委诸胥吏,如果胥吏权大必有扰民之虞,如果胥吏权小,又有百姓告诉胥吏之风。如在罂粟田上课特别的税收,老百姓会以为是加赋起而反抗。李鸿章指出在蠡县、蒿城、灵寿县,山西若干州县试办课征亩税,百姓纷纷抗议,几酿成重案。(36)宁波在1889年因官方在课征罂粟田一担24元的土地税之后,又要加课50钱,即引起严重骚动,有5000人参加暴动,烧了县衙,县官落荒而逃,最后由士绅出面,一年交2000元税收了结,(37)因此中央并不鼓励征课罂粟田的土地税。1890年整顿土药税时则准许福建、陕西罂粟田课特别的土地税,其他地区均只能课鸦片货物税。(38)而根据《海关特别报告》记载,很多地方如同安、温州,种罂粟之地亦仅课一般的田赋,而不缴特别的土地税。(39) 3. 营业税 除前述《皇朝掌故丛编》洋药营业税中之征课方法外,各地有关土药营业税的记载如下: ①重庆有3100家烟铺,每月缴300钱的执照费给县官;②吉林鸦片行商、坐商的行票、坐票一张均为24两;③湖南岳州的土药行一年要捐库平银2000两;④山西坐贾药厘1870年一年缴款6万至8万两,以后略减,1883年以后又增为10万两左右;土药坐票捐为湖北重要税收之一。(40) 4. 捐输 在1886年洋药税厘并征之前,土药、洋药均有临时税的负担,但自1887年以后洋药不再缴临时税,政府一有临时需要,即取诸土药税。清廷于1899及1901年分别加征土药税三成,而各省地方之需用,亦多以土药为榨取之资。如闽省之团练费、直省之学堂经费皆分别取自土膏税及亩税。(41) 5. 统税 由于各地对土药税课征项目日繁,1904年乃有征收土药统税之举。将所有土药税、膏捐、局用(厘局征税费用)合并为一担115两,不论在任何地方缴过后,他处不再征收。所收税款汇集武昌总局,再依各省历年土药税收数多寡分给各省应用。(42) (三)晚清鸦片税的性质 综合有关鸦片税的记录,可将鸦片税的性质归纳为以下几点: 1. 以间接税为主 晚清鸦片税虽有货物税、营业税、土地税等等(参见图一),其中除土地税自19世纪李嘉图以来即被认为是不会转嫁的直接税以外,(43)均为间接税。而政府在征课鸦片税时,亦有意使鸦片税负转嫁给消费者。1890年总理衙门与户部整顿土药税时即指出此一原则:“农田虽种罂粟,已归正赋纳粮,若于交易时再征税,诸多烦扰;商贩厘捐仍可摊于成本之中,究无所损。”(44) 2. 以从量税为主 综观所有鸦片税,除营业税有若干是定额税、土地税很多是从亩税、熟药进口课值百抽五的从价税、东北呼兰地区烟土厘乃从价税之外,所有鸦片关税、厘金的征课多为从量税(参见图一),(45)而鸦片关税、厘金又为最主要之鸦片税,故鸦片税以从量税为主。从量、从价而非定额,目的在于转嫁税负。但何以从量而不从价,1890年总理衙门与户部在整理土药税时指出其原因:“按价纳税则价值之低昂须于临时估计,恐启抑勒争论之弊。”故政府在订税则时,常先将某单位物品从价计算其税额若干,再换算成从量税,之后不论价格涨跌,均从量计算。(46) 3. 走私盛行 如附表一所示,在晚清所有进出口货中,鸦片是单位价值最高的一种。 由于鸦片量轻值贵,走私利润相对其他商品为大,且因其曾为禁品,原有一些走私的路线可供利用,故鸦片走私最为严重。鸦片走私可分洋药进口时的走私,和洋、土药在国内流通时的走私两种。 洋药进口时的走私以粤东最为严重,福州、厦门次之。因洋药由印度出口到中国时先汇集香港,香港系无税之港,四面皆海,离中国海岸不远,而粤东海岸又很曲折,到处有小港可以泊船,因此有很多乡村渡船、渔船、贩私盐船,甚而官方的缉私船均从事鸦片的走私进口。据赫德(Robert Hart)指出,走私之数一年约有一万箱,而马士(H.B.Morse)亦指出,在九龙、拱北于1887年设海关以前,粤东的鸦片走私每年有1~1.5万担。(47)自1863年至1905年,中国每年进口鸦片量约在5~10万担。(48)故走私之数约为全数之20%。1887年九龙、拱北设海关之后,洋药走私方较减少,但澳门仍为一个走私的据点。(49) 洋药在1887年税厘并征之后,国内无需再缴税,所以不需要再走私。1887年以前在国内亦需“逢关纳税、遇卡抽厘”,且由华商卖出而非洋商卖出,则与土药一样有很多走私。关于国内鸦片流通时的走私情形记载很多,兹以1887年《海关有关鸦片的特别报告》作为代表,以见概略: 各港均强调鸦片走私之多。牛庄每年有3000担鸦片走私到山西;天津一带的土药均经陆路走私进来;云南、四川、宜昌的鸦片都由武装的男人约80人至100人一队翻山背到沙市,每人约可背88斤重的鸦片;很多土药均由往来汉口的旅客带出,中国西部目前银、钱两荒,在很多地方鸦片取代银、钱成为物物交易的媒介,当一个人要到汉口旅游时先带够价值全部旅程所需花费的鸦片,沿途再以鸦片换取所需,到北京赶考的人也有带鸦片充当路费的;汉口运出的土药多不沿江而下,而绕着迂回难行的陆路走私到镇江等地;镇江、上海、福州、淡水、北海、打狗所使用的土药多由走私而来。(50) 究竟走私量有多少也无从估计,不过就土药生产最多的四川而言,根据1880年《英国领事报告》指出:其走私的鸦片与纳税的鸦片数量约略相等,可见走私的严重。更严重的是不只百姓走私,连官吏也走私,根据《英国领事报告》指出:有一位总兵由四川调职南方,用戎克船载了价值30万两的鸦片到南方卖出。(51) 4. 鸦片税征课有包缴、打折与各课税机关竞争的现象 包缴、打折与鸦片之走私盛行有关。地方政府为确保税源,减少缉私之苦,即将一地一年内的鸦片税征收权发包给商人,承包者可以是鸦片同业公会,也可以不是鸦片同业公会。(52)就史料所见,以下几个地方有包缴现象: (1)1872年重庆鸦片商公会包缴该地土药厘金;(2)1877年厦门土药厘金由商人包缴;(3)1885年九江鸦片厘金包给鸦片商公会;(4)1887年汉口鸦片税包给两个买办;(5)1887年上海土药商包缴鸦片厘金十万两;(6)湖南若干地区鸦片税采包抽制。(53) 打折目的在降低实质税率以避免走私。降低实质税率方法是少算重量,如100斤重的鸦片当50斤算,如此既可符合政府每百斤抽多少税的规定,又可避免走私。如镇江一箱鸦片原需纳厘金43两,但100斤只当50斤算,则只要缴21.5两,有时折扣更多,只需缴6两。(54)湖南课鸦片税也有打折,或五二折,或对折,或八五折,或九折,大抵新土折扣较多,陈土折扣较少,除皮计算时折扣亦少。(55) 就全国而言,打折最多的地方是宜昌。由于政府规定川土出四川之后一定要在宜昌缴税,故宜昌原可以抽取很多鸦片税,但因四川有很多鸦片翻山走私到沙市,所以宜昌损失了很多税收。为减少如此大量的走私,宜昌课鸦片税时所打折扣低至二折,即100斤只算20斤。(56) 各地收税既可打折,那么折扣越多者越能吸引鸦片商前来买卖鸦片。因此各缴税机构常有竞争现象,如镇江、宁波常降低税率使鸦片商不在上海买卖鸦片而在镇江、宁波买卖。(57)镇江税率之低甚而使北方的商人不在天津、烟台而在镇江购买鸦片。(58)汉口厘金由买办包缴时,故意降低税率,使其主人之鸦片易于销售以便抽取更多佣金,结果芜湖、九江及汉口本地的商人均在汉口购买鸦片。(59)反之,九江在各港之中税率较高,一箱税课高约15两,鸦片则多在其附近各港进口而不在九江进口。(60) 5. 鸦片在国内流通所课税率低 鸦片在国内流通所缴之税以厘金为主,厘金包括1887年以前的洋药厘金与1858年至1903年间的土药厘金。1858~1886年洋药厘金可由1881年的洋药厘金看出梗概。1881年洋药厘金如前所述平均一担约为35两。1858~1903年土药厘金税率可由1890年整顿土药税时之税率知其大概。1890年整顿土药税率时之税率如附表二。 将附表二A、B、C、D、E各省之土药税率加以平均,为一担37.36两,与1881年洋药厘金平均为一担35两相近。根据1879、1887年《海关特别报告》,各港土药税平均为一担270两,洋药价格如前所述平均一担440两,(61)故洋土药厘金之税率为9%、13%之从价税,平均为11%。根据罗玉东研究百货厘金税为4%至10%之从价税。(62)照一般课税原则,烟酒等消费品课税应较一般消费品高。依此原则,鸦片仅为百货中课税较高的一种,但未较一般百货税率高出很多。而且以上比较乃就法定税率而言,如再考虑打折等因素,则鸦片之国内流通税率更低。税率如此之轻的原因,1890年整顿土药税时清廷曾指出:“若非税则稍轻,使走私无大利,断不能免绕越偷漏之弊。”(63) 6. 土药税与洋药税率比较 前述曾经指出,如不计洋药营业税及加捐等,1858年至1887年之洋药从价税16.7%,1887年以后,税率为21%。土药税为多少呢?由于土药产地散漫难稽,不比洋药进口非报海关不能起岸,海关税率多少即课多少。土药未必在关卡纳税,即在关卡纳税亦未必照税率缴税,所以实际征课的土药税率几无计算之可能。此处仅能就法定税率先予比较,再推估两者孰高孰低。1858年起征洋土药厘金时原均为陆路关卡一担20两,水路关卡一担30两,前列1890年土药税厘与1881年洋药厘金亦大抵相近。故法定洋土药厘应该相近,但因土药难稽,税率原宜较轻,加上土药价较廉,如洋土药课相同之从量税亦不公平,故依时人观察洋土药厘金实际征课税率多为三与二之比或二与一之比,或三与一之比。如1879年有洋土药厘记录之各口岸,其洋土药厘比较如附表三。 由附表三看1879年洋土药厘,除厦门洋土药厘相同,宜昌洋药厘为土药厘6倍,北海洋药厘几为土药厘之4倍以外,洋药厘多为土药厘之1.5倍至3倍。 以下几则记载亦指出相同的事实: (1)1869年天津土药厘金150斤20两,洋药100斤20两; (2)1875年东北土药厘金为洋药厘金之1/3; (3)1885年上海洋药厘金一担46两改为86两,土药厘金一担20两改为43两; (4)1881年汉口土药税为洋药税之半。(64) 此乃就洋土药厘比较,但洋药除了厘金之外还要缴交关税一担30两,故1887年以前土药税率绝对轻于洋药税率。 1887年洋药税厘并征后,一则洋药税率稍涨,二则洋药厘金需在海关依法征课,三则洋药不用有加捐的负担。前二者为较土药不利之处,第三者则较土药有利。但土药厘金在1890年整顿之前税率无大调整,土药之加捐至筹庚子赔款时方始加多,故至少1887至1890年,土药税率仍轻于洋药。 1890年整顿土药税率时,除四川外税率大抵所增不多,故大致而言,土药税率仍低于洋药。故1896年英国厦门领事报导说:无疑地,本国鸦片将会完全取代外国鸦片。外国鸦片税厘较高且征课严格,本国鸦片税厘较轻,且易逃税,本国鸦片将越来越便宜,而另一方面,本国鸦片的质量已越来越改进。(65) 但自1900年以后由于要缴付庚子赔款,土药加捐日多,至1904年改成土药统税时高达一担115两,则高于洋药。 故洋土药税率比较,1903年以前,土药税率轻于洋药税率,1904年至1906年,洋药税率轻于土药税率。但此仅就中国境内所课而言,但如《皇朝政典类纂》所说:查总税务司赫德申呈总理衙门条陈内称洋药在印度每百斤先须完税约二百五十两,运赴中国复征税厘一百十两等语,(66)洋药税率一定高于土药。 7. 鸦片税与各级政府的关系 如图一所示,鸦片税计有经常税与临时税。经常税又有洋土生药货物税、洋土熟药货物税、洋土生药营业税、洋土熟药营业税及土药土地税等种,其中洋土熟药货物税并不重要,而并入一般的关税与厘金之中。鸦片税中最重要的是洋土生药货物税,即洋药关税、厘金及土药税厘。依清朝税制,洋关税与少数常关税是唯一中央政府可以直接控制的税收。其余的税均由地方汇集藩司,而后再依中央命令或起运中央,或存留地方,或协饷他省。(67)因此1858~1886年洋药所纳关税,1887~1906年洋药所纳关税厘金均属中央所控制。只是,在缴交给中央时,须留下32%给地方充当收税开销之用。(68) 至于1858年至1886年之洋药厘金与1858年至1906年之土药厘金,由于清代厘金是由省直辖,厘金总局设于省城,由巡抚拣选候补道一员,会同藩司总理全省局务,(69)所以以上洋土药厘均归省级政府所控制。至于省级政府是否需将此笔税收转交中央,依1859年规定:所收洋药厘捐,按三个月报部解库一次,其有军务省份,准留充军饷,按三个月造册报部,(70)故洋药厘金转交中央与否极有弹性。至于土药厘金,1890年以前并无明文规定。由于前者规定极有弹性,后者无明文规定,故洋土药厘金多由地方政府留用。如1887年《厦门领事报告》指出:1887年以前洋药厘金缴给省级政府,听凭其需要使用。1887年厘金改由海关征收,则所课全交中央政府,只有在省级政府有特别需要时才拨给省政府,反之,土药厘金几仍由地方政府决定征课额度,而不必向中央政府报备。(71)也因土药厘金几仍由地方官吏隐匿入己,1890年才有土药税之整顿。整顿之后,土药厘才与百货厘分开而全数解交户部或听户部指拨。(72) 洋土药货物税以外的洋土药营业税、土药土地税由县级政府征课,临时税则由省县政府征课。营业税如重庆3100家烟铺每月缴300钱的执照费给县官。广东熬一两鸦片每月要向县府缴执照费3钱,但1899年以后营业税亦缴交中央。(73) 土地税如徐州种罂粟土地一亩需纳土地税3钱给知县,如1878年郭嵩焘指出:“川、滇、甘、陕各省栽种罂粟,州县私收土税,数倍于常赋。”(74) 临时税如于恩德指出:各省地方需要,亦多以土药为榨取之资。(75) 由上可见鸦片税有中央政府税和地方政府税两种。1887年以前的洋药关税,1887年至1906年之洋药税厘,1899年至1906年之土药经常税为中央政府税收;1887年以前之洋药厘金,1858年~1899年之土药税厘为省级政府税收;洋土药之临时税、营业税则多为县级政府税收(参见图一)。就整个鸦片税课的发展趋势言,1887年的税厘并缴,1890年的土药税整顿均使鸦片税越来越转变成为中央政府税收,但因地方政府可加课鸦片的临时税,故其鸦片税收并不一定随此转变而减少。 二、 鸦片税在晚清财政中的地位 本节拟由鸦片税在全国税收中的地位、洋药税在各省财政中的地位、土药税在各省财政中的地位、鸦片税对平衡全国各区域间财政盈亏的作用等部分来加以说明。 (一)鸦片税在全国税收中的地位 有关鸦片税的较完整资料有二:一为由1867年至1906年全国及各港鸦片进口量与进口税率相乘而得的全国及各港洋药进口税资料(见附表四);一为罗玉东著《中国厘金史》所留下的1868年至1905年的全国洋药厘与土药厘资料(见附表五)。 虽然除了洋药进口税、洋土药厘金之外,鸦片税另有营业税、土地税、熟药货物税、加捐等税收,但无完整数据。因洋药进口税与洋、土药厘毕竟为最主要的鸦片税收,由两项资料加总所得的主要鸦片税收入可看出鸦片税变迁大势(见附表六)。由附表六可见鸦片税在1868年至1886年约为300万两,1887以后突然增为900万两甚至1000万两,1895年以后才再降为600万至700万两。 虽有1868年至1905年全国主要鸦片收入的资料,但在1868年至1905年的全国税收资料仅有1896年英国领事哲美逊(G.Jamieson)所作的统计,故仅能算出1896年鸦片税在全国税收中的比重(如附表七)。附表七显示,鸦片税占1896年全国税收9.25%,其中洋药税占7%,土药占2.5%,洋药税较土药税所占比例高。 在全国各种税收中,鸦片所占之比例仅次于田赋、洋关税、盐税、厘金。田赋、洋关税、盐税、厘金占1896年全国税收之比例,分别为28.2%、24.7%、15.35%、14.56%。而比起漕粮、杂税、常关税1896年占全国税收之比例分别为7.37%、6.18%、1.12%,鸦片税则所占比例较高(见附表七)。而1896年鸦片税占洋关税之24%,故1896年之洋关税若扣掉鸦片税,占全国税收之比例仅为21.4%。1896年厘金中6.75%为洋土药厘,若扣去洋土药厘,则厘金占全国税收比例仅为13.57%而与鸦片税所占全国税收比例之为9.25%相去不远。 关税为全国第二重要税收,厘金为第四重要税收,而鸦片税又为关税、厘金中之一重要税收。由附表四可见,1867年至1906年,洋药进口税占同期关税之百分比平均为22%,即1/5强,1887年以前占1/5以下,1887年至1895年则占30%~40%,此乃税厘并征使然;1896年至1906年再减为20%左右,乃洋药进口受土药取代,使洋药进口减少使然。 1868年至1905年鸦片厘金占全国厘金收入之百分比,平均为5.56%(见附表五)。与洋药进口税占关税比例相同的是:1887年以后鸦片厘金占总厘金比例亦突然增加,由1887年以前之占3%左右增为1887年至1899年之占9%左右,1900年至1906年再减为3%左右(见附表五)。1885年以后之增加,主要是土药厘金增加使然(见附表五)。土药厘金占厘金总额百分比,在1885年以前均在1%以下,1885年以后增为4%左右。此乃因《烟台条约续增专款》先在伦敦通过,英国要求在洋药税厘并征的同时,土药亦须比照课税,以及1883年左宗棠建议洋土药一并加税以寓禁于征使然。(76)土药种植之弛禁虽在1858年始行,但1858年至1887年仍有若干地方禁种,至1887年才全国弛禁。(77)洋药厘金占总厘金百分比,于1895年以后亦告减少,原因亦为土药取代洋药,洋药进口减少。1905年以后土药厘金占厘金总额百分比减少为1.08%,乃因若干省份不征土药厘金,改征统税使然。 由以上分析,可见鸦片税为清廷之重要税收,尤以1887年至1895年为甚。 (二)洋药税在各省税收中的地位 晚清各地的洋药税资料只有前述各口岸的洋药进口税资料(见附表八),及1868年至1897年江苏、1884年至1896年浙江、1856年至1901年福建、1859年至1905年山东等省之洋药厘金资料。其中各口岸洋药进口税数据较完整。各口岸进口税厘虽属中央税收,但口岸所在省亦可拨用,(78)故与各省财政有所关联。此外,洋药进口税多的口岸,其所在省之洋药厘金必多,故可由各口岸洋药进口税之多寡看各口岸所在省洋药税之多寡。 晚清(1863~1906年)各进口洋药较多的口岸,及其洋药进口税占全国洋药进口税百分比之多少,依次为:上海:23.52%、镇江:9.34%、汕头:8.80%、宁波:8.23%、广州:7.89%、芜湖:7.23%、厦门:7.09%、天津:4.70%、九江:3.70%(见附表九)。故洋药税以上海附近诸港及闽粤两省口岸较为重要。上海附近及闽粤两省是全国商业最为发达的地区,鸦片消费额亦大,其他地区仅天津较多,鸦片进口主要供北京官宦之家使用。汉口以北以西各港不但所占比例较小,且有逐渐递减趋势,如牛庄由1873年以前之占4~5%,降为1874~1883年之占1%~3%,1884年以后且降为0;天津由1871年以前之占10%以上降为1872~1879年之仅占6%~8%,1880~1883年仅占4%~5%,1887年以降只占1%~2%;芝罘由1874年以前之占6%~7%,1875~1882年仅占2%~6%,1883年以降只占1%左右;汉口由1885年以前占3%~6%降为1885年以后占1%~2%(见附表九),可见北方各港外国鸦片使用量逐渐减少,此乃本国鸦片在北方使用更为普遍使然。 以上乃就各港鸦片进口税在全国鸦片进口税的比重作比较,要看鸦片进口税在各地税收中的重要性,还要看鸦片进口税在各港关税中的比重。鸦片进口税在各口关税中的比重见附表十。 由附表十可见,鸦片进口占关税比重以打狗(45.48%)、镇江(43%)、芜湖(38%)、宁波(37.58%)、厦门(37.1%)、汕头(35.58%)最高。全国洋药的批发商多为宁波、汕头商人,亦可见鸦片在宁波、汕头两地的重要性。(79)若分地区来看:东南打狗、淡水、厦门、汕头各港鸦片进口税占各港关税比重一直很高,长江下游口岸,镇江、宁波比重一直很高,上海在1887年以前只占10%,1888年以后占30%左右,九江1889年以前占10%左右,1889年以后占30%左右。这与各港之间鸦片税率的竞争有关。因税厘并征以前,九江、上海较镇江、宁波税率为高,故导致此一变化。长江上游口岸,汉口于1868年以后已降为10%以下,且汉口、沙市等港进口鸦片实有很多系为土药。北方各港,天津鸦片进口税占关税比重较芝罘为大,但两港鸦片进口税占关税比重均有减少趋势,天津由1870年以前之占50%以上,1880年降为30%以下,1890年以后更降为10%以下,芝罘1881年以后由以前之占30%左右降为10%左右。东北以牛庄为主要口岸,鸦片税占该港进口税比重在1873年以后降为30%,1881年以后更降为10%以下(见附表十),可见洋药税在北方及东北各省的重要性趋于减弱。 洋药厘金在各省厘金中所占比例如附表十一。由附表十一可见洋药厘金在福建一省最为重要,浙江、山东次之,江苏则又次之。 (三)土药税在各省财政中的地位 有关全国各地之土药税资料有二,一为1896年哲美逊报告中甘肃、安徽、新疆、东北以外全国各省之土药税资料,一为《支那经济全书》所记载1903年各地土药税资料(如附表十二)。但因各省税收仅哲美逊报告中有1896年贵州、广西、广东、安徽、新疆、东北以外全国各省资料,故仅能就哲美逊之报告之1896年土药税资料及全国各省税收资料计算土药税占全省税收的比重如附表十三。 哲美逊曾指出其所留存之土药税资料可能低估,那么由此数据求得的土药税占各省税收比重可能偏低。如1882~1891十年海关报告重庆报告指出:鸦片税与盐税为四川省最重要的两种岁人来源,且在1882年至1891年鸦片税的重要性高于盐税,但由哲美逊报告计算四川土药税收占该省税收比重仅4.19%,显然偏低。虽然如此,由附表十三之统计结果仍可比较土药税在各省税收中比重之大小。 由附表十三可见土药税在湖北、湖南、四川、陕西、甘肃、山西、云南各省财政中较为重要,在湖北、湖南之所以重要乃因四川、云南、贵州等土药主要产地的土药销售东方各省时,必以湖北、湖南作为门户,陕西所产土药部分亦由白河运至湖北。(80)1904年土药统税总局设于武昌与两湖土药税之重要性必有关联。(81)在四川、陕西、甘肃、山西、云南土药税之所以重要乃因此数省均为土药主要产区。郭嵩焘曾指出:川、滇、甘、陕各省州县私收土药税数倍于常赋。而山西之土药厘金据罗玉东指出是该省主要的厘金收入来源之一。(82)罗玉东曾留下1881~1905年山西土药厘金数据,以此数据算土药厘金占该省厘金总和之百分比平均数为17.78%(见附表十四)。 罗玉东另留有江西1889年至1901年,广东1889~1907年之土药厘金数据,以此数据计算,土药厘金占其全省厘金总数百分比之平均数分别为1.08%、1.8%,可见土药厘金在东南各省不若西、北各省重要。 (四)土药税在平衡区间财政盈亏上的作用 由于清朝财政中有无相通的协饷制度,故各省财政有仅敷、不足与有余的区分。(83)其中不足的省在18世纪包括陕西、甘肃、四川、云南、贵州数省,此数省适当晚清土药的主要产地。其中四川一省至1908年已由不足的省转为有余的省。(84)鸦片税在清末四川财政中的地位已如前述,其对清末四川财政的丰裕必有贡献。其他不足各省虽未在清末转为有余省,但如无土药税收入以济贫乏,可能有赖他省更多协饷而带给他省更多的负担。 土药税收入如何改善不足省之收支由陕西的情形可见一斑。《陕西宁羌州乡土志》指出:“本境僻处山脉,交通滞碍,又不知整顿土产以扩利源,故商务甚为失败。就现在情形计之,各项土货内销之数,除鸦片一项岁约三万两余,皆零星细碎,不足计数。”(85)《陕境汉江流域贸易表》亦指出:“陕西大宗出产足以吸收外利者,仅恃鸦片为巨擘”,“陕省每年坐失数百万买布之银,漏巵大矣。而目前未至于极困者,何哉?盖有卖鸦片之银,足以抵之故也。恃毒物以裕国计,则陕西乃中国之印度耳。”(86) 由附表十二可见,1903年之土药税收中陕西并非土药税最多的一省,在不足省之中云南、贵州、四川,以及王业键所称开发中地区之湖南、湖北、山西,其土药税收入尚多于陕西。 三、 晚清政府鸦片税征课之利弊总评 (一)鸦片税征课与禁烟 《皇朝政典类纂》指出:“十六年(1901年)谕总理各国事务衙门:户部奏整顿土药税厘请饬详查妥办一折,内地栽种土药为中国出产大宗,果能设法稽征认真办理,既可裨益饷需,且亦收回利权之一助,并可以征为禁,隐寓崇本抑末之意。”(87)其目的,在透过税额的增加提高鸦片价格,再透过鸦片价格的提高减少鸦片的消费。但鸦片税征课能否达到寓禁于征的效果要看鸦片的需求价格弹性而定。1872年至1906年之洋药进口价格与进口量如附表十五。由1872年至1906年洋药进口价格与进口量的34年数据可求出鸦片进口价格需求弹性。以取对数的鸦片进口量为被解释变量(ln M),并以取对数的进口鸦片价格数据为解释变量(ln Pm),其回归结果如下:  上式中的价格系数,可解释为进口鸦片的价格需求弹性。括号内的数字为t值,因ln Pm的t值为-7.15,远大于0.05显著水平下的t值(±1.96),故其系数计算结果属统计显著。ln Pm的系数估计为-0.47,因为绝对值不只小于1,即价格需求弹性小,且低于0.5,根据经验法则(rule of thumb)属对价格不敏感(insensitive)。若将进口鸦片之价格弹性视为整体鸦片之价格需求弹性,则鸦片的价格需求弹性不只小于1,且对价格不敏感(小于0.5),鸦片税课征政策的禁烟效果并不显著。 (二)鸦片税征课对税收确有帮助 鸦片的价格需求弹性小,代表鸦片税课征对政府税收会有增加效果。进口鸦片关税征课有国际舆论为后盾,以从价税约17~21%而言,较一般进口商品之为值百抽五为高。鸦片国内税中,最易引起纳税人反感的田地税清廷则避而不课,征课时易引起纠纷的从价税亦不实行,而采最易转嫁及最易征课的从量税。由于鸦片量轻值贵,走私严重,清政府则又透过折扣、包缴、降低税率来针对走私问题,故清廷确实可以收到相当的鸦片税。 也因此,鸦片税是清廷财政困难的一种急救药,鸦片税在整个中国财政中的地位日趋重要。就全国而言,鸦片税为仅次于田赋、盐税、关税、厘金而较粮税、常关税、杂税重要的税收,洋药税在汉口以南、以东各省,土药税在汉口以西、以北各省均扮演着极重要的角色,对于平衡西、北各省的财政更有其作用。但是这些好处也有其代价。 (三)鸦片税与吸食人口 在弛禁后的鸦片税征课未见寓禁于征效果的同时,鸦片吸食人口仍然有所增加。 全国吸食鸦片人数可由每年鸦片消费总量除以吸食鸦片者每人每年平均吸食量得之。在计算每人每年平均鸦片吸食量之前,先计算每人每天平均吸食量。计算每人每天吸食量要先将吸食鸦片者分级,吸食鸦片者大概可分三种:(1)偶尔吸;(2)经常吸但还适度;(3)经常吸且过度。(88)第2种一天吸食量约为3钱,1879年海关计算中国吸鸦片人口总数即以3钱计算,但《英国领事报告》曾指出:在中国全部吸食鸦片人口中以第1种最多,而非第2种,第1种一日吸食量为5/8钱,与2、3种加权计算,中国人每日吸食鸦片量以1钱计算较为合宜。(89) 其次再求每年鸦片消费量。虽然海关有历年洋药进口量,但土药产量只有1906年一年的数据,故无法计算历年鸦片总供给量,只能计算1906年之鸦片总供给量。但因1906年乃弛禁之最后一年,亦即清代鸦片吸食发展到最多的一年,计算该年之鸦片吸食人数有其意义。(90)计算鸦片吸食人数应该用熟鸦片总量而非生鸦片总量,前述鸦片总量均乃生鸦片总量,生鸦片熬成熟鸦片会失重30%,故计算熟鸦片总量为生鸦片总量之70%,1906的洋药进口量为54000担,土药产量为584800担,两者相加,乘以0.7除以365(一日一钱,一年365钱),得19601535人。当时全国人口以43000万计算,则吸食鸦片人数为全国的4.56%,即100人中有4.56人吸鸦片。 此乃就男女老幼合计,而事实上在若干土药产区,男女老幼都吸鸦片,但非土药产区则不普遍,以成年男子吸食者较多,而据《英国领事报告》估计,全国成男约有一半吸食鸦片。(91) (四)鸦片税、鸦片消费额与中国的机会成本 1839年至1906年外国鸦片进口量一年平均为6万担。一担外国鸦片平均值400两,扣掉关税及卖鸦片外商在中国的一切开支,以一担300两计算外商之净收益。(92)如此一年中国即有1800万两的漏巵,而全国洋药鸦片进口税收在最多的1888年不过902万两(见附表四)。而1800万两漏巵占哲美逊估计1896年全国税收8897万两的20%。(93)此20%尚仅就洋药消费而言,如以土药消费额与洋药相等(事实上土药消费额1887年以后大于洋药消费额),则一年鸦片消费额占全国税收之40%,而1896年江苏地方政府用于造铁路、架电报线杆、设船政局、修建炮舰、设大学、买煤与石油、供应官员薪水等现代化措施的支出有726869两(不包括其他国防支出)。(94)如以全国鸦片消费额用于此等现代化措施,可完成此等现代化措施多达440倍的工作!但由于鸦片税课征制度中因土药实际征课税率较洋药为低,加上其他因素,土药不断对洋药发生取代的现象。这种取代由洋药进口量成长率可以看出:1884年以前成长率均为正数,1880至1884年且高达8.09%,1890年以后转为负数,1890至1894年为-3.61(见附表十六)。这一进口取代,则亡羊补牢似的减少中国的漏巵。(95) 经济学者挪克斯(Ragnar Nurkse)以恶性循环(vicious cycle)理论解释落后国家之所以落后的原因:即落后国家储蓄少,导致投资少,投资少导致所得少,所得少更导致储蓄少,再如此不断恶性循环下去。(96)中国在现代化的初期亦常有资本短缺的 困难。事实上中国是否真的没有大量的潜在资本?由鸦片每年消费的金额约为江苏国防以外现代化措施用费的440倍,由此可以知道中国不是没有潜在资本,而是没有将此潜在资本引导到更积极的投资上。 附录一:          注释: ①有关晚清之鸦片政策参考于恩德之《中国禁烟法令变迁史》第三、四、五、七章,该书未注明成书年代及出版数据,书中提及的最晚时间为1929年。此书被列为沈云龙编,近代中国史料丛刊第88辑(文海出版社,1973年)。 ②参考席裕福:《皇朝政典类纂》,成文出版社影印本,1982年,第18a~18b页;于恩德:《中国禁烟法令变迁史》,中华书局,1934年,第89~90页;何烈:《厘金制度新探》,中国学术著作奖助委员会,1972年,第189页。 ③Jonathan Spence,“Opium Smoking in Ching China,” in F.Wakeman,Jr.and Carolyn Grant,ed.,Conflict and Control in Late Imperial China,Berkeley:University of California Press,1975,pp.143~173,pp.168~169; Wang Yeh-chien,Land Taxation in Imperial China,1750~1911,Cambridge,Mass.:Harvard University Press,1973;姜道章:《清代的盐税》,《食货月刊复刊》六卷七期;罗玉东:《中国厘金史》,学海出版社,1960年;何烈:《厘金制度新探》。刘增合:《鸦片税收与清末新政》,生活·读书·新知三联书店,2005年,较本文更仔细讨论鸦片税的支用方向,但此书主要为有关渐禁时期之研究。 ④何烈:《厘金制度新探》,第197页。 ⑤Inspector General of Customs,China:Imperial Maritime Customs,Special Series No.10,Opium:Crude and Prepared,Shanghai:Statistical Department of the Inspector General of Customs,1888,p.78. ⑥外国鸦片1872年至1911年历年平均进口价格参考:The Inspector General of Customs, Decennial Reports,1902~1911,p.337,1872~1891部分。1877年芝罘英国领事馆报告亦指出外国鸦片一箱要付30两关税,或7.5%的从价税,见:British Parliamentary Papers:Commercial Reports,Shannon:Irish University Press,1971,Vol.12,p.169. ⑦罗玉东:《中国厘金史》,第134页。 ⑧H.B.Morse,The Trade and Administration of the Chinese Empire,Originally published by Kelly and Walsh,Limited,1907.Republished by Taipei:Ch'engwen Publishing Company,1966,p.338. ⑨上海、汕头部分见:Inspector General of Customs,China:Imperial Maritime Customs II,Special Series No.9,Shanghai:Statistical Department of the Inspector General,1888,p.53,55;福建部分见罗玉东:《中国厘金史》,第326页。 ⑩Special Series,1879,No.4,pp.61~63. (11)British Parliamentary Papers,Vol.14,p.151. (12)China:Imperial Maritime Customs II,Special Series,No.9,p.53,55. (13)British Parliamentary Papers,Vol.15,p.557.何烈:《厘金制度新探》,第196页。 (14)1886年鸦片税厘并征参考,何烈:《厘金制度新探》,第192~197页。 (15)李圭:《鸦片事略》,载《信及录》,广文书局,1964年,第256页。 (16)于恩德:《中国禁烟法令变迁史》,第260页;British Parliamentary Papers,Vol.16,p.40. (17)The Inspector General of Customs,Decennial Reports,1902~1911,p.337,1882~1911部分。 (18)British Parliamentary Papers,Vol.16,p.33. (19)何烈:《厘金制度新探》,第192~197页。 (20)张寿镛编:《皇朝掌故丛编》,求实书社藏版,1894年,第40~42页。 (21)Special Series,No.10,p.78. (22)参考于恩德:《中国禁烟法令变迁史》,第97~98、102、92页;《续陕西通志稿》,第20a页。 (23)此制度极为复杂,此段系由许多史料中抽离而出的一个理想型(ideal type)。有关史料不胜枚举,其中数则为:British Parliamentary Papers,Vol.19,p.653,620;但湘良:《湖南厘务汇纂》,1889年,第16页;Special Series,No.10,p.22. (24)云南见于恩德:《中国禁烟法令变迁史》,第98页;陕西见《续陕西通志稿》,第209页;山西见罗玉东:《中国厘金史》,第386页;甘肃见罗玉东:《中国厘金史》,第407页;四川见 British Parliamentary Papers,Vol.9,p.344. (25)Special Series,No.4,pp.61~62. (26)席裕福:《皇朝政典类纂》,第3081页。 (27)罗玉东:《中国厘金史》,第286页。 (28)席裕福:《皇朝政典类纂》,第3081页。 (29)同上书,第3063页。 (30)同上书,第3063、3081页。 (31)于恩德:《中国禁烟法令变迁史》,第104页。 (32)李圭:《鸦片事略》,载《信及录》,第265页。 (33)British Parliamentary Papers,Vol.12,p.133. (34)东北见British Parliamentary Papers,Vol.16,p.392,席裕福:《皇朝政典类纂》,第3065页;徐州见Special Series,No.4,p.24;福建、陕西见席裕福:《皇朝政典类纂》,第3065页。 (35)Special Series,No.4,pp.39~40. (36)张寿镛编:《皇朝掌故丛编》,第206页。 (37)British Parliamentary Papers,Vol.18,p.593. (38)席裕福:《皇朝政典类纂》,第3063、3081页。 (39)Special Series,No.9,pp.39~40. (40)重庆见British Parliamentary Papers,Vol.10,p.533;吉林见Special Series,No.9, p.3;湖南、山西、湖北分别见罗玉东:《中国厘金史》,第312、386、159~160页。 (41)于恩德:《中国禁烟法令变迁史》,第104页。 (42)同上书,第104~105页。 (43)郭婉容:《经济分析》,三民书局,1967年,第139页。 (44)席裕福:《皇朝政典类纂》,第3072页。 (45)黄维翰编:《呼兰府志》,成文出版社,1974年,第166页。 (46)席裕福:《皇朝政典类纂》,第3066页。 (47)葛士浚编:《皇朝经世文续编》,第96页;H.B.Morse,The Trade and Administration of the Chinese Empire,p.342. (48)H.B.Morse,The Trade and Administration of the Chinese Empire,p.342. (49)Special Series,No.9,p.51. (50)Special Series,No.9,pp.51~52. (51)British Parliamentary Papers,Vol.14,p.43. (52)Ibid.,Vol.10,p.533. (53)重庆、汉口、上海、九江分别见British Parliamentary Papers,Vol.10,p.533; Vol.16,p.166; Vol.16,p.440,Vol,15,p.428;湖南见但湘良:《湖南厘务汇纂》;厦门见 Special Series,No.9,p.53. (54)British Parliamentary Papers,Vol.16,p.125. (55)但湘良:《湖南厘务汇纂》。 (56)Special Series,No.9,p.14. (57)British Parliamentary Papers,Vol.16,p.102,131; Vol.12,p.133. (58)Ibid.,Vol.12,p.133. (59)Ibid.,Vol.16,p.166. (60)Ibid.,Vol.15,p.428. (61)Special Series,No.4,p.63,Special Series,No.9,p.52. (62)罗玉东:《中国厘金史》,第63页。 (63)张寿镛编:《皇朝掌故丛编》,第230页。 (64)天津、东北、上海、汉口洋土药厘比较分别见British Parliamentary Papers,Vol.9,p.156; Vol.11,p.114; Vol.15,p.557; Vol.14, p.151. (65)British Parliamentary Papers,Vol.19,p.488. (66)席裕福:《皇朝政典类纂》,第11页。 (67)George Jamieson,“Report on the Revenue and Expenditure of the Chinese Empire”,Foreign Office,Miscellaneous Series,No.415,London:H.M.Stationery Office,1887,in British Parliamentary Papers Vol.19,pp.595~656,p.598. (68)British Parliamentary Papers,Vol.15,p.428;葛士浚编:《皇朝经世文续编》:第10b页。 (69)罗玉东:《中国厘金史》,第73页。 (70)于恩德:《中国禁烟法令变迁史》,第98页。 (71)British Parliamentary Papers,Vol.16,p.85. (72)罗玉东:《中国厘金史》,第156页。 (73)重庆见British Parliamentary Papers,Vol.10,p.533,广东见Special Series,No.10,p.78. (74)徐州见Special Series,No.9,p.24,郭嵩焘语见李圭:《鸦片事略》,载《信及录》,第265页。 (75)于恩德:《中国禁烟法令变迁史》,第105页。 (76)张寿镛编:《皇朝掌故丛编》,第15b~17a页。 (77)于恩德:《中国禁烟法令变迁史》,第92~94页;British Parliamentary Papers,Vol.14,p.51,Vol.16,p.125. (78)Jamieson Report,p.11,见British Parliamentary Papers,Vol.19,p.605. (79)Special Series,No.9,p.18. (80)仇继恒:《陕境汉江流域贸易表》,第25页。 (81)土药统税总局设于武昌事参考于恩德:《中国禁烟法令变迁史》,第104~105页。 (82)罗玉东:《中国厘金史》,第154页。 (83)彭雨新:《清末中央与各省财政关系》,正中书局,1963年,第40页。 (84)Wang Yeh-chien,p.88. (85)《陕西宁羌州乡土志》,第39b页。 (86)仇继恒:《陕境汉江流域贸易表》,第5~6a页。 (87)席裕福:《皇朝政典类纂》,第4a页。 (88)British Parliamentary Papers,Vol.16,p.147,Vol.12,p.128. (89)Ibid.,Vol.14,p.47. (90)1906土药产量见李文治等编:《中国近代农业史资料》,生活·读书·新知三联书店,1957年,第457页。 (91)British Parliamentary Papers,Vol.12,p.617. (92)郑观应:《增订盛世危言正续编》,第1~3b页。 (93)Jamieson Report,p.33. (94)Ibid.,p.38. (95)关于清末本国鸦片的进口替代详见林满红:《近代中国自产鸦片之替代进口鸦片(1805~1906)》(修订版),载《近代东亚经济的历史结构》,“中研院”人文社会科学研究中心亚太区域研究专题中心,2007年,第63~117页。 (96)参考侯继明:《政府究竟应该做些什么事》,载《经济观念与经济问题演讲集》,经济日报社,1977年,第155~168页;Hans H.Bass,“Ragnar Nurkse’s Development Theory:Influences and Perceptions,” in Rainer Kattel et al.eds.,Ragnar Nurkse (1907~2007):Classical Development Economics and its Relevance for Today,London and New York:Anthem Press,2011,pp.183~202. (责任编辑:admin) |