清代北部边疆榷关税收分配考察

http://www.newdu.com 2024/10/06 09:10:28 《中国社会经济史研究》 丰若非 参加讨论

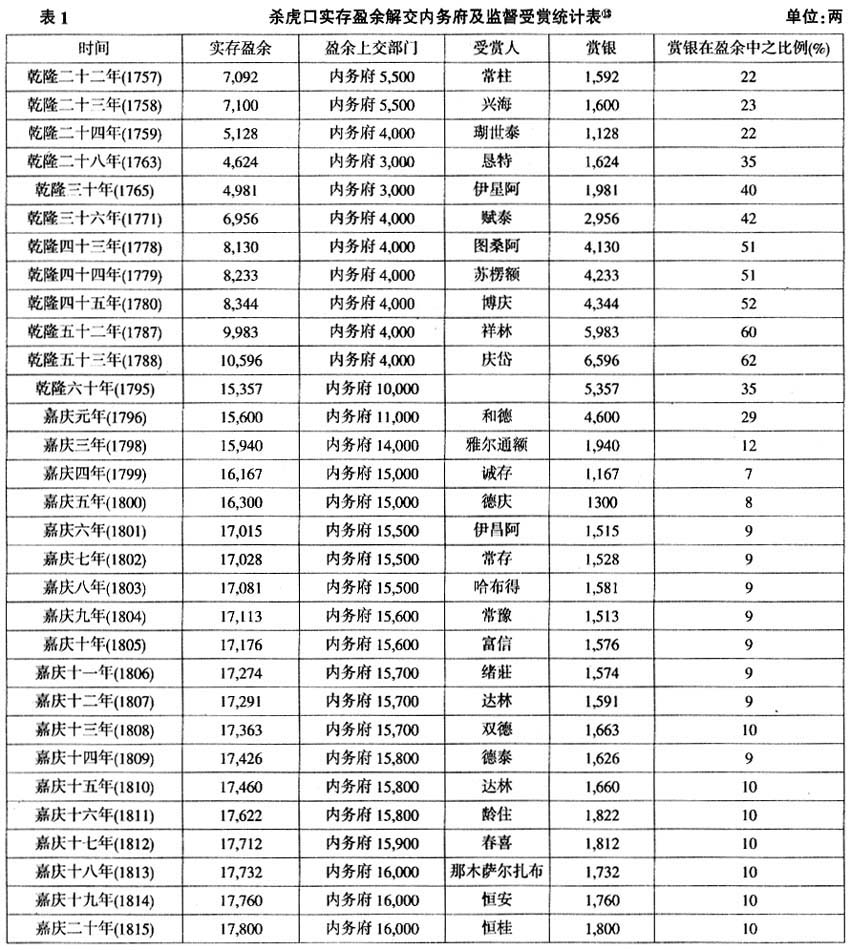

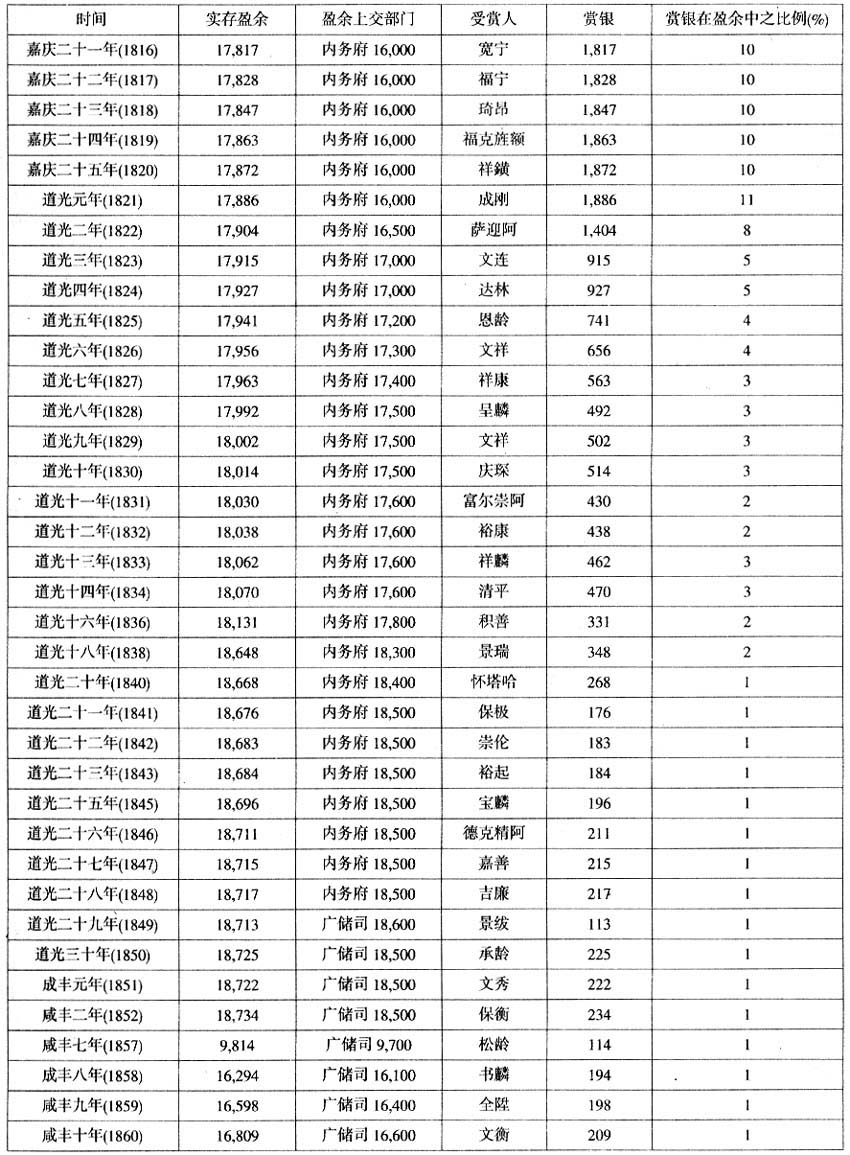

内容提要:杀虎口、张家口和归化城同属清代户部管辖的榷关,是清代北部边疆商贸流通的关节点。该文主要对此三关实征关税之分配作出相关梳理,指出三者在税收分配方面的特点及存在的差异性,并就其对于清代北部边疆商品流通外部环境的影响做出相关评价。 关 键 词:清代 北部边疆 榷关 分配 作者简介:丰若非,中国社会科学院 经济研究所,北京 100836;山西大学 晋商学研究所,山西 太原 030006。 清代榷关税收最终绝大部分要解送户部,一方面被用于兵饷、百官俸禄、养廉以及河工开支等方面,另一方面则主要用于对内务府与皇帝的贡献。因此,清代榷关税收的分配对于国家财政与皇室财政均有着特殊的作用和意义。在清代汉蒙民族贸易和中俄恰克图贸易发展过程中,以杀虎口、张家口和归化城为代表的北部边疆榷关逐渐成为进出口商品的“转运站”、重要的货物集散地以及著名旅蒙商商号的据点和商业依托城镇。虽然其年征关税的数额与沿海、沿江及运河沿线榷关存在一定差距,仍被称为所谓“小关”,但其对于国家财政和皇室财政的意义却不能因此而被抹杀,原因就在于财政上取得的好处在一定程度上会支配着政策趋向。况且,杀虎口、张家口和归化城这3个清代户部榷关虽然同处我国北部边疆,但在税收分配方面却存在明显的差异性。总体来说,除了解送户部的正额部分之外,毗邻京畿的杀虎口与张家口的实存盈余银是清代内务府经费收入的直接利源,即表现为不受国家财政约束的“内帑”;相比之下,作为蒙汉杂居商业城市的归化城,其实存盈余对于国家和地方财政的作用则强于其对于内帑之贡献。 何本方曾指出清代榷关与内务府在行政上本不相统属,在公事往来上也无必然联系,但清朝皇帝却十分瞩目于榷关,致使二者发生了紧密的关系,并由此而探究了内务府司员竭力垄断榷关差缺,榷关为皇室提供内帑的特殊关系。①祁美琴通过榷关收入对于内务府经费来源的相关分析,再次说明了清代皇帝插手官差遣派,进而由内务府垄断官差的真正目的。②台湾学者赖惠敏则特别指出清乾隆时期中俄贸易量上涨带来的榷关税收增加使皇室获益良多,同时再次验证了清朝皇帝借助内务府包衣扩展内帑范围的史实,而这最终导致贪污成为清朝衰败之主要原因。③本文将在充分借鉴以上研究成果的基础上,紧紧围绕清代北部边疆的杀虎口、张家口和归化城这3个榷关,对其实征关税之分配作出相关梳理,并以此从侧面对清代北部边疆商品流通的外部环境做出些许评价。 一、杀虎口实征关税之分配与用途 从中国第一历史档案馆所藏的宫中朱批奏折以及台北“故宫博物院”的军机处档案来看,杀虎口各任监督在其“任满回京奏报关期之实收正税与赍回之盈余银数”的奏折中,所呈现的内容基本一致,都涉及该关关税征收及具体分配情况。现举其1例: 从嘉庆十八年(公元1813年)九月二十二日起至十九年(公元1814年)八月二十一日,前后统计一年共征收过陆路货物正耗银45,840.137两。其中,应解户部正额银16,919.996两,内除照例支给巡皂工项钱132两,奉户部劄付拨给管理杀虎口驿站主事图们泰马价银1,039.5两,羊酒价银3.045两,其余银15,745.451两解交户部查收。应解工部归化城落地木税银446两,解交工部查收。其一年共收火耗盈余银28,474.141两,内除遵照向例抵补过大青山木税额银7,200两,仍行解交工部查收。又照例支给当差巡人等饭食银2,130两,并臣等署中用度以及部科饭银解交钱粮盘费等项照例共用银1,343.357两。以上除解交并各项动用外,实剩盈余银两17,800.784两零7钱8分4厘,仍照例贮库俟。④ 由此看来,杀虎口每年的应解项目除了固定的户部正税16,919两、工部7,200两、归化城落地木税460两之外,最终的盈余银还包括本关支销、京饷拨解、内务府特供以及对其他一些偶然事件支销等方面的分配。 1.本关支销。该项主要集中于当差书役人等饭食钱、解送钱粮往返盘缠、前后任监督中1年用度等,以及咸丰年间开始增列的“支给驿站倒毙马价银”和“支给巡皂工食银”。本项开销一般从榷关的火耗和附加税中扣除,由于该税在加征前得到奏准,或是在开征之后得到朝廷的认可,作为榷关的办公费用,因此属于“合法的附加”⑤。乾隆初年,为招商纳课,将关税火耗限定为加一,并规定其与一切别立名色“俱行革除”,于是如“坐粮厅、山海关、杀虎口、临清关、东海关、浒墅关、淮安关、扬州关、西新关、九江关、赣关、闽海关、北新关、浙海关、太平关,俱随正征收加一火耗”⑥。这样各关“所需添平、饭食、养廉等项均于火耗银内支用,如有不敷,即于盈余银内填补。”⑦乾嘉年间,杀虎口监督会在其任满奏折中提到火耗盈余的部分流向,即每年在火耗盈余中照例支给当差书役人等饭食银2,130两,并部科饭银解交钱粮往返盘费,以及署中一年用度等项共银1,343两。⑧俟至道光年间,此类例行开销项目已不再列入奏折当中,而是仅对“照例支销各款外”的最终盈余银具体数目作出交代,并移交接任监督扣足一年另行题报。 2.京饷的拨解。杀虎口奏折中有关用于兵饷的记载并不多见。从目前所掌握的资料来看,仅有同治二年(公元1863年)七月十六日管理杀虎口税务步军统领衙门郎中庆春在其“赍交盈余银两由”折中提到:“自七月十六日起连闰扣至二年六月十五日止,一年共征收过税银44,377.12两,除拨解过京饷银15,225两,并照例支销各款外,实存库银25,726.35两。”⑨ 3.内务府特供及监督赏银。清代榷关税收中的一部分被用来支撑皇室财政的运转,因而成为内务府财政收入中的一个重要组成部分。内务府从榷关税收中获得的款项主要有“转解”和“径解”二种。其中,“转解”即户部拨款,意味着此项“钱粮”纳入了国家正课,是国库的正常支出项目;“径解”即将“国课”变成不受国家财政约束的“内帑”,意味着此项“钱粮”虽来源于榷关,却无需经过户部稽核。 清政府对张家口、山海关、杀虎口、崇文门、两翼等所谓“小关”的盈余银有直接处理权:“崇文门、左翼、右翼、山海关、张家口、杀虎口等六处监督期满,奏交盈余等款银两,勒限一个月交清,倘逾限不交,由内务府参奏后,勒限二十日,如再不完,奏请革职,送部监追。”⑩这种由皇帝直接处理部分盈余银的惯例一直延续到清末。 杀虎口监督每岁任满都要亲解税银,其中羡余银一项向来请旨交纳,一般均交由内务府,有时直接写明内务府下的广储司。若有不堪放牧或伤残齿老之驼马变价银两,则与赍银分开,令帐一起缴回。在所见档案之中,盈余银一般均会拨出部分数额赏给该任监督,但并非奏报后立即下旨。譬如,道光朝的同一道上谕中一并处理了3任监督赏银。另外,嘉庆朝上谕在开列前3任监督赏额后,末段已写明应交内务府与应赏文字,但皆未填数额。(11)资料显示,盈余的赏赐可能要等过1年或更久。其次,从盈余中赏给该任监督是积习有年,没有例外,所以可能先行誊写,俟旨意传下再行填入。唯一的特例是咸丰三年(公元1853年),上谕申饬任满回京的和润,谓“向来税务盈余有赏给该监督若干两者,均系特旨酌赏,从无该监督自行随折声明之例”,而和润在“折内附列上三届盈余清单,似有比较请旨给赏之意,殊属不合”,故“所有盈余银两着勿庸赏给和润,仍着传旨申饬。”(12)和润的“比较单”或许操之过急,但回顾嘉庆朝在行赏文书中有赏额留白之例,和润之举似为行之有年之惯例,并非如咸丰传谕中所称,为罕见的特旨。   首先,从表1中杀虎口实存盈余上交的情况来看,其向内务府或广储司解交的税银基本呈现稳步上升的趋势,较为特殊的点在于乾隆年间和咸丰年间。如乾隆二十四年(公元1759年)、乾隆二十八年(公元1763年)和乾隆三十年(公元1765年)向内务府解交的税银额就构成了乾隆年间该项税银的低谷;而咸丰七年(公元1857年)的该项税银额也构成了咸丰年间的一个最低点。 其次,就各任监督的赏银与实存盈余银而言,乾隆朝的盈余银几乎是最少的,但此时的赏银却最为丰厚。以乾隆五十二年(公元1787年)为例,该年盈余银为9,983两,内务府抽出4,000两,监督祥林则受赏其余5,983两;乾隆五十三年(公元1788年),监督庆岱差满赍回盈余10,596两,内务府仍抽出4,000两,其余6,596两也全部赏给了庆岱,显而易见,赏银几乎占据了实存盈余银的6成以上。 值得关注的是,虽然嘉庆朝的实存盈余银较乾隆朝大约翻了一番,但由于向内务府解交的税银也有大幅提高,因此导致该朝给与监督的赏银相反出现明显下降。即仅有嘉庆元年的监督赏银占到实存盈余的29%,其余24年的这个比例平均值达到10%,内务府与监督所形成的抽赏比例剧变为9∶1。在嘉庆十八年(公元1813年)盈余为17,732两的前提下,监督那木萨尔札布仅得到1,732两的赏银,而嘉庆十九年(公元1814年)和嘉庆二十年(公元1815年)的监督恒安与恒桂也分别只拿到了与此相当的赏银。不过,比上不足,比下有余,如此的赏银还算“差强人意”。因为,嘉庆朝之后的道光前期,每年的盈余银有增无减,但赏银却进一步萎缩。 从道光二年(公元1822年)开始,杀虎口的监督赏银在盈余中的比例再次下滑到10%以下。道光十一年(公元1831年)、至十三年(公元1833年)各任监督的赏银仅占全部盈余银的比例为2%、2%和3%,足见其赏银的微薄。此后几年更是每况愈下,从道光二十年(公元1840年)开始直至咸丰十年(公元1860年),该关的监督赏银全部在当年实存盈余银的1%左右徘徊。 总体看来,虽然监督所得赏银的数额随着盈余银的递增而出现了递减的趋势,但这部分赏银毕竟能够起到提高监督工作积极性的作用。尤其是在乾隆时期,监督可以拿到平均6,200余两的赏银,足以证明管关监督一职在当时的确是一种肥缺。当然,监督一职的性质也需要辩证地看待。由于税收以日计,关期内之税收有其定数,但往往因水患,亢旱或荒歉等以致牲畜不蕃,或盗匪窜扰,道路不通,导致商贾往来稀少而税收短征,(14)必须由该监督具奏陈明缘由,请求宽免。有些议令“全数着赔”,有些责成减免上缴成数,但限期缴回,即使该监督他调后仍需逐年赔补,即“各赔各任”,以至“光绪十一年间,更换杀虎口监督报送各员,大半临期不到,视为畏途。”(15)因此,杀虎口历届监督所得赏银也可以反映出该关的盛衰始末。 4.非例行性开销。非例行性开销特指榷关针对一些偶然的历史事件而临时产生的开销。如光绪二十六年(公元1900年),因“慈舆西幸,沿途需饷甚亟”,杀虎口受命解户部的大同行在15,748两,之后军机处又以筹买军粮、雇驼船脚为由,命杀虎口、张家口及归绥道三处榷关就近拨发一万两运脚银,但归绥道汇报称已“无款可筹”,杀虎口遂将应解工部及归化城木税共7,646两尽数提前拨解归绥道库以备军粮脚价争需。(16)该奏折内未提张家口如何因应,但仅此可说明当时的杀虎口关税收入应比同为榷关的归绥道稳定。 事实上,清朝前期各榷关的正额部分是中央财政所确保的部分,虽然有些榷关的正额或盈余也有用于兵饷等支出,但与税收总额相比,并不占据主体部分,尤其是盈余银两在顺治、康熙、雍正年间基本上不存在专项使用的情况,说明其在使用上是灵活的。虽然正额与盈余银的区别在清中期之后已并不存在,但是由于关税收入大部分解送户部,这就为政府灵活、机动使用关税提供了可能,而关税经常被用于临时、紧急的需要也证明了这一点。因此,关税在一定意义上“可以说带有预备费用的性质”(17)。因此,这些非例行性开销也印证了关税的“预备费用”性质。 当然,非例行性开销也包含了部分监督给予内务府的不定期“贡献”,也是各关监督自愿孝敬的部分。自道光年间开始出现上缴之盈余还包括了当任监督捐出“节省三季捐贴解费银三百八十四两”(18)。如道光二十五年(公元1845年)九月二十五日杀虎口监督内务府郎中宝麟指出“谨将盈余银18,312.451两,并本年节省三季捐贴解费银384两归入盈余项下交纳,共银18,696.451两。”(19)此外,道光二十六年(公元1846年)八月二十六日杀虎口监督嘉善在其差满回京奏报的奏折中提到:“谨将征存盈余银18,331.496两,并节省三季捐贴解费银384两,归入盈余项下,交纳共银18,715.496两,现已亲赍到京。”(20)由此可见,该部分开销事实上也应属于变相的内务府特供范畴。 (责任编辑:admin) |