|

(三)金融知识减贫效应的稳健性检验 检验金融知识的减贫效应需要考虑的一种情况是,金融知识可能并不是一个严格外生变量,金融知识本身可能存在“干中学”的情况,比如非贫困户使用金融产品的频率可能高于贫困户,从而使得非贫困户从相对更为频繁的金融交易中学习并积累更多的金融知识,这使得金融知识和贫困状况之间存在反向因果问题,导致Probit模型的参数估计值存在向上偏误,因此需要对表4的结果保持谨慎。为了解决由于反向因果导致的金融知识内生性问题,本文借鉴尹志超等的做法[26],使用社区平均金融知识作为金融知识的工具变量,其原因在于他人已经形成的金融知识不受受访者的影响,但受访者却可能从别人的金融状况和金融知识中学习和积累金融知识。表5汇报了以社区平均金融知识作为工具变量的一阶段回归结果,在一阶段回归中,工具变量的参数估计值显著为正,F值通过了弱工具变量检验,因此社区平均金融知识是基本金融知识和高级金融知识的有效工具变量。同时,工具变量一阶段回归结果还确认了金融知识与受教育程度的正相关关系,这既表明识别民族地区金融知识减贫效应需要控制教育的影响。也提出了一个新的问题,即金融知识究竟反映了教育习得的学习能力还是有其特有的金融内涵?本文在后续的扩展研究中引入基本认知能力进行了识别。 接下来,本文使用两阶段IV-Probit模型对民族地区金融知识的减贫效应进行了稳健性检验,二阶段回归结果见表6。二阶段回归结果表明,金融知识与民族地区贫困状况的关系在工具变量Probit估计中依然保持显著,且通过Wald内生性检验。引入工具变量后,简单金融知识对贫困发生率与贫困脆弱性的边际影响没有显著改变,这意味着金融知识是影响民族地区静态贫困与贫困脆弱性的重要因素,因此改善贫困人口的金融知识是民族地区减贫的有力措施。 表5 民族地区金融知识减贫效应的IV-Probit一阶段估计

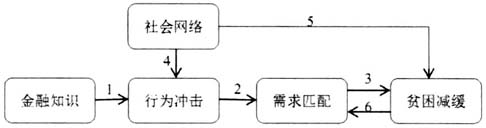

三、民族地区金融知识减贫效应的进一步扩展 上文的Probit模型回归和基于IV-Probit模型的稳健性检验均表明,金融知识是影响民族地区贫困的重要因素,但在金融知识减贫效应的内在机制上还存在有待进一步分析的问题。 (一)民族地区金融知识减贫机制扩展1:社会网络 首先,从理论机制来看,金融知识通过影响金融行为影响贫困减缓(见图1传导机制1),但民族地区有其特殊性,基于血缘关系、宗教文化和地理邻接形成的社会网络是其金融行为的重要影响因素(见传导机制4),在民族地区,无论是宗教文化因素,还是夏季牧场,牲畜过冬等需要协作的经济活动,都使得民族地区的个体金融行为面临更多的同伴效应,从而导致金融知识和贫困减缓的关系受社会网络的扰动,导致传导机制1有异质表现。同时,社会资本作为重要的不可见资本投入品,能够通过个体生产函数、信息共享、风险共担等对贫困状况产生直接影响(见传导机制5)[27],马红梅等基于贵州少数民族的研究也表明对本民族重大节日的参与促进了就业信息流通,对少数民族劳动力外出打工有积极作用[28]。此外,社会网络对金融知识减贫效应虽然有理论上的积极影响,但也存在负面影响的可能,社会网络需要维系,这一方面增加了社会资本,但另一方面也导致了较高的维系成本。民族地区社会网络对贫困减缓的直接和间接影响,意味着需要在民族地区金融减贫效应的实证检验中引入社会网络的特性。本文使用家庭人情往来支出的自然对数反映民族地区社会网络,使用家庭人情往来支出占家庭纯收入比重反映社会网络的维系负担。 此外,前文分析表明金融知识与受教育程度显著正相关,这使得金融知识冲击金融行为的机制存在疑问,即金融知识究竟仅仅是反映了教育习得的理解能力、计算能力等基本认知,还是确实有其金融属性的特殊内涵?为此,本文使用中国家庭追踪调查“认知模块”中的词组测试得分和数学测试得分作为一般认知能力的代理变量,与金融知识一起引入模型。词组测试和数学测试均根据受访者最高学历来选择问题的起始点,能够在认知能力测试中对受教育程度进行控制。 表7汇报了引入社会网络、词组测试得分和数学测试得分后的Probit估计结果,鉴于前文简单金融知识更有助于民族地区贫困减缓的结论,表7仅显示了简单金融知识的减贫效应。控制了社会网络之后,民族地区金融知识的减贫效应依然保持稳健,同时结果还表明人情支出的绝对值和人情支出占家庭收入的相对比率对民族地区贫困状况的影响存在显著不同,参数估计值分别为-0.110和1.967,且均在常用显著性水平上统计显著。社会网络确实对民族地区贫困减缓具有积极促进作用,但值得注意的是高昂的社会网络维系成本却给民族地区贫困家庭带来了额外生活压力,不利于贫困减缓。这表明虽然社会网络对民族地区减贫绩效提升很重要,但要从习俗渐进改变,移风易俗入手,降低社会资本的维系成本。此外,引入词组测试得分和数学测试得分对认知能力进行控制之后,金融知识对贫困发生率和贫困脆弱性的影响依然保持显著。金融知识并非通过共性认知能力实现减贫,而是有其特有的金融内涵。  图1 民族地区金融知识减贫机制 表7 民族地区金融知识减贫机制扩展1:社会网络

注:受篇幅所限,仅保留了核心解释变量和新增控制变量参数估计结果。 (二)民族地区金融知识减贫机制扩展2:收入分布 金融知识对贫困主体的金融行为动机产生冲击之后,还需要金融需求的有效匹配方能实现减贫作用(见图1传导机制2),即金融市场的实际参与是行为动机和参与能力的结合,民族地区贫困家庭存在因贫困而无力参与金融市场的可能(见图1传导机制6)。为了体现收入水平差异对民族地区金融知识减贫效应的扰动,本文引入贫困距和平方贫困距来刻画贫困的收入分布,对该机制进行检验。表8汇报了分别使用贫困发生率、贫困距和平方贫困距作为被解释变量,普通金融知识作为核心解释变量的回归结果。由于贫困距和平方贫困距并非0-1变量,因此不适用Probit模型,表8的参数估计结果由普通最小二乘法估计得到。 从表8的结果来看,在使用贫困距和平方贫困距的情况下,金融知识与民族地区贫困的关系依然保持稳健。但细分FGT贫困指数来看,金融知识对不同贫困深度主体的影响存在显著不同。基本金融知识影响贫困发生率、贫困距和平方贫困距的参数估计值分别为-0.0467、-0.0269和-0.0164,基本金融知识对贫困主体的影响随着贫困深度的增加而递减,减贫效应的统计显著性也有所降低。这意味着距离贫困线更近,贫困深度更浅的贫困主体从金融知识提升中获得的相对收益更高,金融知识对民族地区减贫更多体现为收入加成或者催化作用,是收入提升政策的有效补充,单独依靠金融知识并不能实现深度贫困群体的持续减贫。 表8 民族地区金融知识减贫机制扩展2:收入分布

注:受篇幅所限,仅保留了核心解释变量和新增控制变量参数估计结果。 四、结论及政策建议 从金融知识的角度关注民族地区贫困人口的收入和资产配置行为,有助于贫困人口进行理性金融决策,引导长期投资策略,对民族地区贫困人口稳健脱贫具有重要意义。本文利用中国家庭追踪调查(CFPS)2014数据,实证检验了金融知识对民族地区静态贫困状况和贫困脆弱性的影响,使用工具变量Probit模型对金融知识可能的内生性问题进行了控制,并考虑了民族地区社会网络的特性对金融知识减贫效应的扰动,对金融知识的减贫机制进行了扩展研究,本文的基本结论如下: 第一,金融知识对民族地区贫困减缓具有显著促进作用,该结论在控制了教育、认知能力、社会网络等变量之后依然保持显著,但金融知识对不同贫困深度群体存在异质影响,金融知识更有助于贫困线附近贫困主体的可持续减贫。同时,金融知识的统计描述显示,民族地区总体金融知识水平较低,贫困户的金融知识匮乏问题尤为凸显,贫困户在定期存款、利率、购买力等与日常金融行为有关的概念上还存在显著不足和提升空间。民族地区贫困主体金融知识的匮乏和金融知识的显著减贫效应,意味着通过金融教育改善金融知识,是民族地区实现稳健脱贫的重要手段。 第二,社会网络也是民族地区贫困减缓的重要影响因素,以人情往来支出表征的社会网络对民族地区贫困发生率和贫困脆弱性有积极减贫作用,能够通过信息共享和风险共担改善贫困人口收入水平,并通过同伴效应对金融知识的行为转化产生影响。但本文的研究结果同时表明,人情支出占家庭纯收入比重较高,给民族地区贫困家庭减贫效果的巩固带来了负面影响。在发挥民族地区社会网络在行为示范和互帮互助等方面优势的同时,要通过积极宣传约束高昂的社会网络维系成本。 本文从金融知识的角度重点关注了收入获得之后的收入和资产配置问题,本文的研究结论能够对民族地区基于内生动力的稳健脱贫政策设计提供参考。政策建议如下: 第一,民族地区应通过实施金融教育项目改善金融知识,实现基于内生动力的稳健减贫。改善金融知识能够与民族地区金融扶贫、旅游扶贫、就业扶贫等盯住收入提升的减贫政策形成政策互补,但金融知识提升项目的实施需要分类施策,体现瞄准对象精准。金融知识对贫困线附近人口的影响更为显著,且该部分群体的参与积极性也更强,该部分人口是金融教育的重点盯住对象。针对贫困深度相对较深,但参与意愿不强的贫困主体,当前的主要矛盾依然是通过内生动力激发和物质资本培育改善收入。金融教育对其更多体现为收入加成或者催化作用,是收入提升政策的有效补充,单独依靠金融教育并不能实现深度贫困群体的持续减贫。 第二,金融教育的内容设计和实施方式要体现内容和方式的精准。金融教育并非仅仅通过教育习得的认知能力和共性知识影响贫困减缓,而是通过影响金融产品和服务的参与,提升贫困人口收入和资产积累的可持续性。因此,金融教育应强调其金融决策属性,不能将金融教育等同为夜校的识字班、算数班。另外,受限于民族地区经济发展和家庭收入现状,定期储蓄、利率、购买力等基本金融知识对民族地区贫困减缓的影响更为显著,金融教育的项目设计应重点强调基本金融知识的教育和日常金融参与习惯的养成。从金融教育的实施方式来看,除了专项培训之外,通过在校学生实现基本金融知识的间接传递也是较好的做法。 第三,要重视社会网络在民族地区贫困减缓中的重要作用。社会网络对民族地区贫困减缓具有显著积极作用,但人情支出占收入的比重却体现出负向减贫作用。这表明社会资本对民族地区减贫绩效很重要,但要从民族习俗渐进改变,移风易俗入手,降低民族地区社会资本的维系成本。并且,互联网等信息通讯基础设施的引入,能够改善社会网络的广度,是政策介入的重要抓手。另外,本文对其它控制变量的研究表明,教育具有规模报酬递增属性,大力发展教育依然是民族地区“拔穷根”的根本措施。 参考文献: [1]刘小珉.民族地区农村最低生活保障制度的反贫困效应研究[J].民族研究,2015(2):41-54. [2]王国洪.民族地区社会保障水平对有效减缓贫困的实证研究[J].民族研究,2016(5):65-78. [3]张丽君,董益铭,韩石.西部民族地区空间贫困陷阱分析[J].民族研究,2015(1):25-35. [4]李秀芬,姜安印.亲贫式增长刍议:论少数民族地区的扶贫政策取向[J].中国人口·资源与环境,2017,27(1):162-168. [5]陈立鹏,马挺,羌洲.我国民族地区教育扶贫的主要模式、存在问题与对策建议——以内蒙古、广西为例[J].民族教育研究,2017(6):35-41. [6]董家丰.少数民族地区信贷精准扶贫研究[J].贵州民族研究,2014(7):154-157. [7]唐海燕.民族地区经济发展的伦理原则[J].广西民族研究,2016(4):162-167. [8]迪恩·卡尔兰,雅各布·阿佩尔,卡尔兰,等.不流于美好愿望:新经济学如何帮助解决全球贫困问题[M].北京:商务印书馆,2014. [9]Lusardi A,Mitchell O S.The Economic Importance of Financial Literacy:Theory and Evidence[J].Journal of Economic literature,2014,52(1):5-44. [10]尹志超,宋全云,吴雨.金融知识、投资经验与家庭资产选择[J].经济研究,2014(4):62-75. [11]赵雪雁,赵海莉.汉、藏、回族地区农户的社会资本比较——以甘肃省张掖市、甘南藏族自治州、临夏回族自治州为例[J].中国人口资源与环境,2013,23(3):49-55. [12]Hong L,Tisdell C,Fei W.Social Capital,Poverty and Its Alleviation in a Chinese Border Region:A Case Study in the Kirghiz Prefecture,Xinjiang[R].Working Paper,2017. [13]刘林,李光浩,雷明.连片特困区少数民族农户收入差距的微观基础——以2011-2014年新疆南疆三地州为例[J].经济科学,2016(3):87—99. [14]Organisation for Economic Co-operation and Development(OECD),ECD/INFE High-Level Principles on National Strategies for Financial Education,OECD Publishing,Paris,2012. [15]Van Rooij M,Lusardi A,Alessie R.Financial Literacy and Stock Market Participation[J].Journal of Financial Economics,2011,101(2):449-472. [16]Foster J,Greer J,Thorbecke E.The Foster-Greer-Thorbecke(FGT) Poverty Measures:25 Years Later[J].The Journal of Economic Inequality,2010,8(4):491-524. [17]Kakwani N,Son H H.Global Poverty Estimates Based on 2011 Purchasing Power Parity:Where Should the New Poverty Line Be Drawn?[J].The Journal of Economic Inequality,2016,14(2):173-184. [18]蒋丽丽.贫困脆弱性理论与政策研究新进展[J].经济学动态,2017(6):96-108. [19]Khandker S,Haughton J.Handbook on Poverty and Inequality[M].Washington:World Bank,2009. [20]Almenberg J,Dreber A.Gender,Stock Market Participation and Financial Literacy[J].Economics Letters,2015,137:140-142. [21]张号栋,尹志超.金融知识和中国家庭的金融排斥——基于CHFS数据的实证研究[J].金融研究,2016(7):80-95. [22]Prete A L.Economic Literacy,Inequality,and Financial Development[J].Economics Letters,2013,118(1):74-76. [23]单德朋,王英.金融可得性、经济机会与贫困减缓——基于四川集中连片特困地区扶贫统计监测县级门限面板模型的实证分析[J].财贸研究,2017(4):50-60. [24]杜启明,江芳.西部民族地区初等教育存在的问题及其对策[J].贵州民族研究,2013(5):207-210. [25]单德朋.教育效能和结构对西部地区贫困减缓的影响研究[J].中国人口科学,2012(5):84-94. [26]尹志超,宋全云,吴雨,等.金融知识、创业决策和创业动机[J].管理世界,2015(1):87-98. [27]Fafchamps M,Minten B.Social Capital and Agricultural Trade[J].American Journal of Agricultural Economics,2001,83(3):680-685. (责任编辑:admin) |