|

三、华资银行国内汇兑市场

与钱庄相比,银行资力相对雄厚,且具有广泛的分支机构,更便于通汇和款项收解。各银行的分支机构、办事处和国内通汇处各成系统,并形成错综复杂的通汇网络。

(一)分支机构及国内通汇处

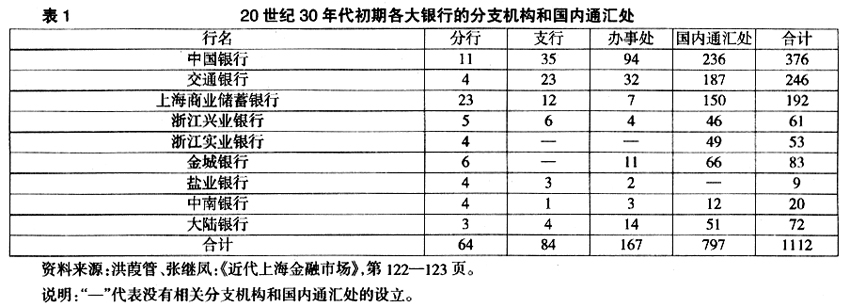

汇兑无论内外,均以银行之代理店和分支行多者为最发达。各大银行在长江流域和各铁路沿线的主要城市广设机构,结成一个以上海为依托的分支机构网络,扩大了资金的纵横联系。到1930年代,中国、交通两行,南三行、北四行等9家银行在全国各地建立的分支机构和通汇处即达1112个。各大银行除在全国中心城市和铁路沿线等交通要道广设分支机构及其汇兑所外,还与外埠同行或商家建立代理收解和通汇合同,从而扩大彼此的通货区域。随着大银行分支机构的广泛设立,一个多层次的、立体型的资金调拨系统逐渐形成,促进了各地资金市场尤其是内汇市场的拓展。(11)

(二)汇兑业务

汇兑与存贷款业务是银行的主要业务。20世纪二三十年代各大银行主动联系大商家、大银行,为其进行款项收付,并在技术方面力求“汇兑手续便利,汇费之减轻”,以增加资金的流动,扶助商业发展。(12)新式银行汇兑业务随之增加。本文对中央银行等28家银行的汇兑业务进行分析,其中,中国银行、交通银行、上海商业储蓄银行、金城银行、浙江兴业银行等在海内外广设分支机构和办事处,办理国内外汇兑及押汇业务;江苏银行、新华信托储蓄银行、东莱银行、永亨银行、国华银行等银行虽也办理国内外汇兑及押汇业务,但在海外没有分支机构;中兴银行、中孚银行、东亚银行等总行设在境外的银行,在国内外设立分支机构办理国内外汇兑。因各大银行年度损益表中所统计的汇款业务,并未具体区分内汇和外汇业务,为华资银行内汇业务的分析带来不便。但与国内分支机构和通汇处相比,各大华资银行海外分支机构相对较少,汇款多以国内汇兑业务为主。以上海商业储蓄银行为例,1934年为其历史分支机构最多的一年,全年国内汇兑汇出汇款总额累计达到4亿元。(13)同年,其外汇汇出款项合国币2059万元。(14)单就汇款额而言,外汇数额远小于内汇额,因此本文对内汇业务总体趋势的分析使用的汇款额未进行分类。近代中国经济运行过程中,外国商品深入中国内地,与商埠的资金结算必须经过上海与内地各埠的汇兑网络得以调拨和周转,形成一个资金流通渠道和转化路径。如英美烟草公司、美孚石油等在华洋商赴内地采购,其汇款多化为规元,再经中国银行、上海商业储蓄银行以及钱庄承汇经解后得以运转。(15)一定意义上,内汇与外汇相连,构成了近代中国资金流转的国内外走势。

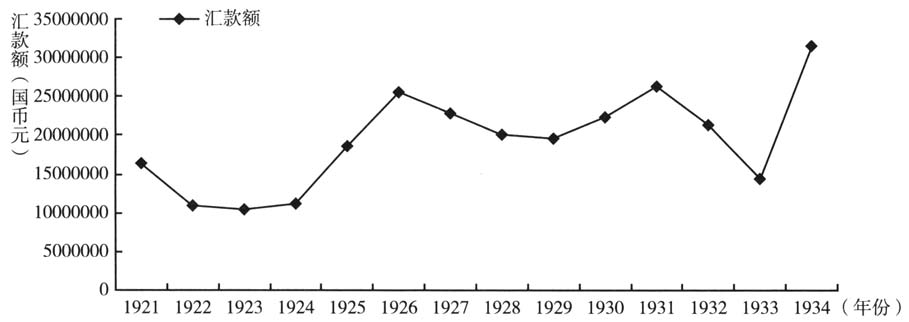

图2中国重要银行历年汇款额:1921—1934

资料来源:中国银行总管理处编:《中国重要银行营业概况研究》,沈云龙主编:《近代中国史料丛刊》(44),台北,文海出版社1969年版,“各行历年负债总表(1921—1934)”,第2页。

说明:上表所包括的银行除了以上28家银行外,还有四行储备库。

如图2所示,1921—1934年连续14年银行汇款总额呈现“凹凸”变化,但总体呈增长趋势。其中,1922—1923年在1000万元左右相对平稳地发展,1924—1926年持续上升到2500万元,1927—1929年呈下降趋势,落到2000万元左右,1930—1931年开始回升并超过2600万元,但1932—1933年突然下降,1934年才开始有大的上升,达到3100万元的最高点。汇款额虽基于贸易和货物的运转,但政治、战争等突发性事件,都可能成为国内汇兑业务起落的影响因素。如1927年因北伐战争以及武汉国民政府集中现金事件的影响,国内汇兑市场出现滑落。1929年世界性经济危机的波动,各国商品涌向中国,资金向上海等口岸集中,也侧面带动了1930—1931年国内汇兑业务的回升。九一八事变后,因东北关税邮政封锁,东北汇款不能顺利流通,加之国内商业萧条,资金运转缓滞,故1932年汇款陡然下降。1933年美国购银法案颁布后,国内白银大量外流,1934年汇款额随之上升。

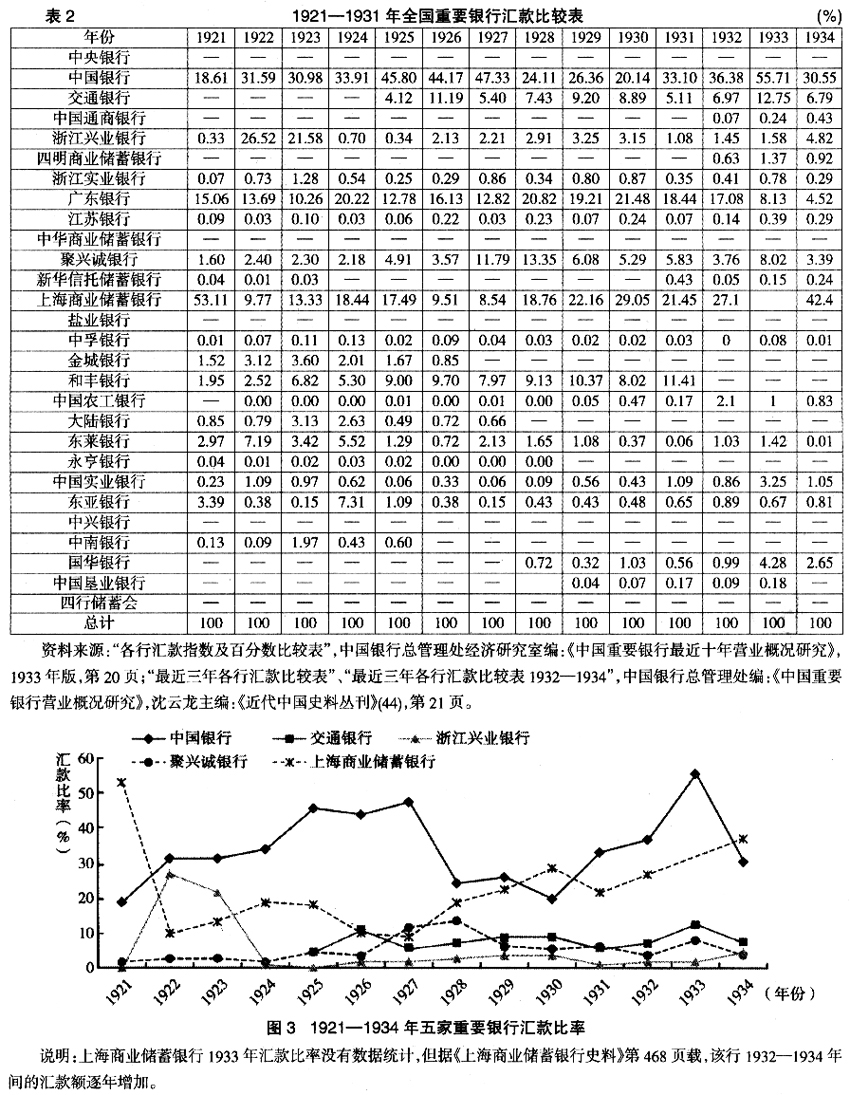

表2表明,中央银行、中国通商银行、中华商业储蓄银行、盐业银行、中兴银行、四行储蓄会等银行没有汇兑业务统计,汇款主要集中在中国银行、上海商业储蓄银行、交通银行、广东银行、和丰银行、聚兴诚银行和浙江兴业银行等7家银行。10年间广东银行在10%—20%之间的常态起伏,和丰银行在10%以下逐渐呈缓慢增长趋势。这两家银行业务量所占比例虽远远大于一定时期的浙江兴业、聚兴诚等银行,但这两家银行在机构设置和业务范围上,多偏重国外汇兑。故下面仅以中国、交通、浙江兴业、聚兴诚和上海商业储蓄银行等5家银行的汇款比率来分析其比重变化趋势。

如图3所示,中国银行和上海商业储蓄银行汇款最为活跃,比率波动较大,两家银行汇款比例基本呈现此消彼长的态势。中国银行从1922年的31.59%持续每年上升,到1927年已达到47.33%,成为1922—1927年间汇款比例最高的银行,1928—1930年回落到30%以下,1931年又上升到30%以上,并在1933年占到55.77%。上海商业储蓄银行在1921年和1930年的汇款比例超过了中国银行。浙江兴业银行从1921年的不到1%,在1922—1923年的汇款比率猛增到20%以上,随后1924—1925年又回落到1%以下,往后多保持在2%左右,1934年略有偏高到4%。交通银行从1925年开始,在10%左右缓慢波动起伏,1926、1933两个年份涨到10%以上。聚兴诚银行从1921年经过几年缓慢前行,1924年起开始攀升,1927、1928两年超过10%,随后几年又开始回落到10%以下,并呈下降趋势。

(责任编辑:admin) |