|

综上所述,1921—1934年全国银行汇款主要集中在中国银行、上海商业储蓄银行两大银行中,并呈现此消彼长态势。交通银行、聚兴诚银行、浙江兴业银行位居次位。而北四行在汇款业务中所占比例甚小,最高时也不过10%,1928年后其汇款业务与其他重要银行相比已微乎其微。

(三)汇款地域分布

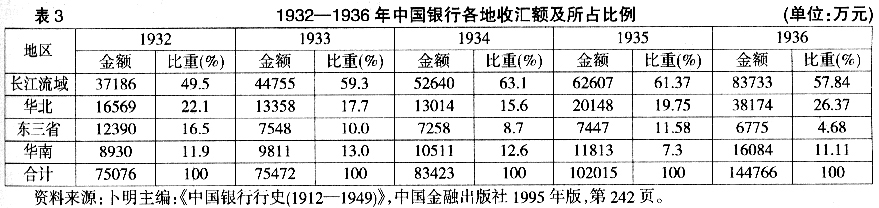

20世纪30年代初,内地金融枯竭,全国汇款开始趋向口岸城市。“查各地汇款状况,通商大埠之分行汇入之款多于汇出之款,内地各分支行则反是。”(16)如1932—1934年全国口岸和内地经由中国银行汇款比率依次为:口岸汇出36.1%、28.4%、32.91%,内地汇出63.9%、71.6%、67.09%;口岸汇入63.4%、74.0%、72.91%,内地汇入36.6%、26.0%、27.09%。1932年口岸汇入超过汇出27.3%,1933年口岸汇入超过汇出45.6%,1934年口岸汇入超过汇出40%。(17)三年间,内地汇出比率居60%—80%,内地汇入比率仅20%—40%之间,国内汇款开始大量流向口岸。而口岸汇兑又趋向上海,以上海为主的口岸金融出现畸形繁荣。1932—1936年中国银行对长江流域的内汇额占50%—60%之间。而在长江流域中,1932—1933年,汇入地为上海的汇兑额又分别为35554.6万元和43773万元(18),占长江流域汇款额的95.6%和97.8%。上海成为内地资金的集中地。

(四)汇水收益

各银行汇兑营业之利益,在汇水。法币改革之前,政府对金融市场的控制力较弱,国内钱庄和银行业与各大公司、洋行、外商之间订立收购款项等汇款合同,以便利的汇兑手续承揽商业汇兑,增加资金的流动,扶助商业发展,赚取汇水等收益。聚兴诚银行的汇兑业务居于存、贷之首。1916—1937年聚兴诚银行汇水占所有收益的比例平均为40.20%。(19)1927—1936年,上海商业储蓄银行汇兑收益占全行收益比率平均值为36.67%。(20)1918年中国银行年末结账期汇水收益占全部收益的54.79%,而从1921年开始,中国银行汇水收入逐渐减少,1921和1935年,比例不到10%。(21)同时,上海商业储蓄银行1932—1934年汇出款逐渐增加,而汇水逐年减少。1932年汇出款27000万元,1933年汇出款36000万元,1934年汇出款40500万元。1932—1934年的汇水收入分别为71万、52万、49万。(22)因20世纪二三十年代后,各大银行纷纷降低汇水以承揽商业汇兑,导致汇款增加,而汇水却增长不明显。加之,法币改革后政府实行平抑汇价政策,金融机构在汇水上的收益逐渐减少。

以上两部分分别论述了钱庄和银行在内汇市场各自的作用及运作方式,但二者在近代中国经济近代化过程中既有竞争,也有合作。华资银行经营规模扩大后,开始与钱庄合作办理委托代理业务。各大银行鉴于钱庄银号手续简便,费用较低且经营范围遍布广大的农村市场和偏远城镇,常委托钱庄银号代办汇兑业务。如到1925年上海商业储蓄银行国内通汇处已达17省130余处,其中钱庄银号的代理收解机构即高达45家。(23)同时,华资银行代理钱庄在沪汇兑业务,以免钱庄专派庄客驻沪。银行和钱庄银号的代理汇兑,以迂回曲折的办法打通全国汇兑,使国内汇兑广泛开展起来。同时,银行通过与钱庄建立代理收解关系,将各大行所发钞票逐渐深入市场流通,银行汇兑业务也迅速发展。

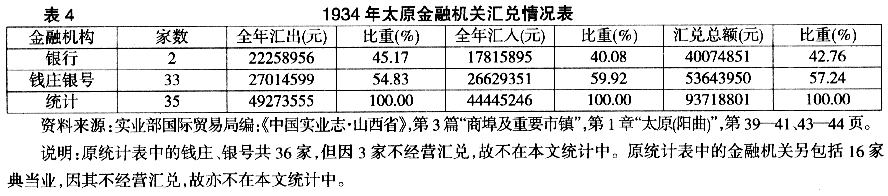

以往观点认为,到1930年代中期,随着华资银行分支机构的广泛设立和对内汇业务的大量招揽,钱庄已经丧失了大部分内汇市场。如中国银行1932年办理内汇业务额为75220万元,到1936年达到144766万元,增长93%。交通银行1935年办理内汇额比1934年翻一番。(24)票号、钱庄、华资银行在国内汇兑市场是一个逐渐替代和相互补充发展的过程。清末民初,票号渐形衰落,但直至30年代钱庄银号的国内汇兑业务依然占据一定的领域。如下表所示,1934年太原金融机关经营汇兑的银行有中国银行和山西省银行2家银行,以及33家钱庄银号。其中,钱庄银号全年汇兑总额为5364万余元,占所有汇款额的57.24%,超过银行汇款额近15个百分点。(25)另外,1933年山东境内各银行汇款额为16327.5万元,境内各钱庄银号汇款额约为19339万元,钱庄银号汇款额为银行汇款额的1.18倍,远大于银行汇兑额。(26)其中,仅济南各银号钱庄汇款额即为125000万元,数额已接近山东省境内各银行汇款总额。(27)由此可见,20世纪30年代,钱庄银号等传统金融机构在华北内陆山西、山东等地区的内汇业务中仍然占据主要地位。

四、结语

国内汇兑因名目繁多的通货和种类众多的银平色差,以及过账洋、划洋等虚拟记账币制的存在,加之各地因商业习惯不同而复杂各异的汇兑计算方法,使国内汇兑缺乏整齐划一的方法。而各种经济因素和非经济因素影响处于不断变化之中,更增加了内汇的复杂性。汇兑的功效在于代替现金运送而使各地债权债务得以结算,从而避免了现金输送的不便及风险。同时,促进资金周转,便利商品流通和货物交易。

其一,抵消国内各地债权债务结算、便利两地款项收付的功能。国内汇兑主要是代替现金输送,由银行或钱庄等金融机关结算异地间债权债务,便利两地款项收付功能。钱庄、银行等汇兑机关所签发的汇票,在汇兑市场可以自由买卖,便利了债权债务双方的款项收付,减少了以货易货、当面清账、或用大量硬币、金银器皿或者金银块支付的必要。汇票作为埠际贸易结算中代替金属货币流通,且具有良好信用的票据交易工具,不仅便利了大宗商品的远距离贸易,也在一定限度内增加了货币的支付手段。上海钱庄或商号开具的申票,在市场上可以随时出现变现,作为调剂资金盈缺的一种重要手段,故一定意义上申汇成了国内各大商埠之间经济交往的通用货币。商人利用汇票周转埠际贸易,已成为商业上通行的习惯。(28)

(责任编辑:admin) |