|

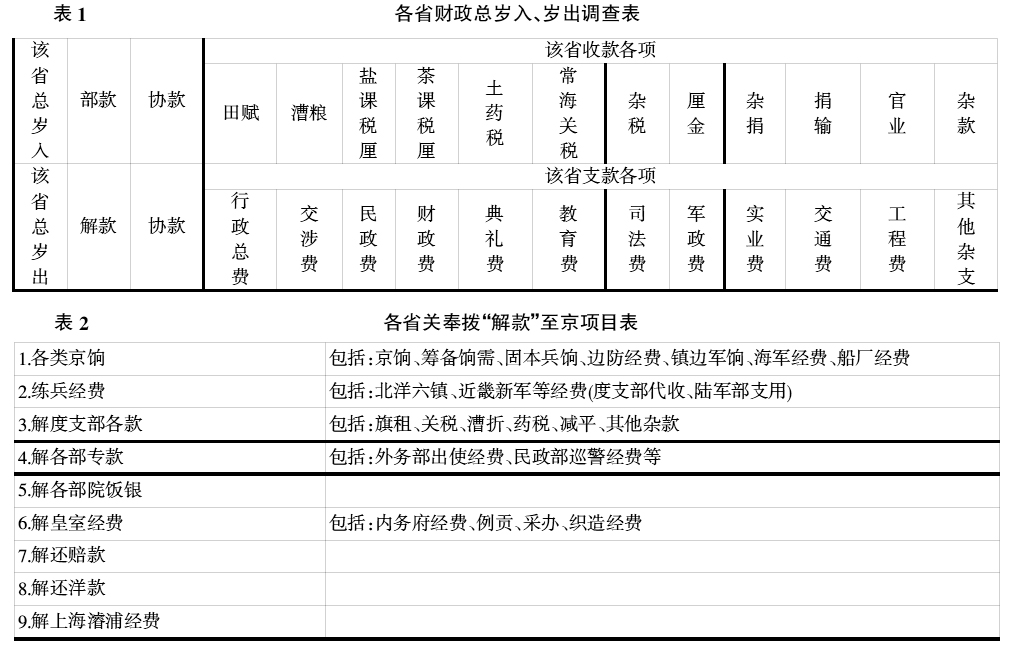

清末清理财政的内容与统计方法 咸丰朝以后,传统财政管理制度(存留起运制度、解款协拨制度、钱粮奏销制度)逐渐失去了原有的效用。清政府被迫在1884年对财政管理及收支项目进行改革,调整了原来定额化的财政统计科目:岁入分为常例征收、新增征收、本年收款三类;岁出分为常例开支、新增开支、补支预支、批解支款四类。(11)这种统计法较之前有了一定进步,纳入了咸丰朝以后新出现的许多收支项目,而且通过收支项目一本账的形式,将中央与地方的奏销收支按项目分类反映出来,呈现全国财政的总体状态,并一直沿用至清末清理财政之前。但是,这种统计方式也有着明显的缺点,除无法体现各省区的“外销”收支外,既不能显示全国各区域间的财政初始分布、协拨款流动,也无法显示弥补财政缺口的收入,不是一个动态的财政平衡表。与改革前一样,中央政府始终无法真正洞悉全国实际的财政收支规模。 庚子之变后,清末的财政改革主要经历了三个阶段:1903-1908年,以财政管理机构变革为中心的准备阶段;1908-1910年,以清理全国财政为中心的调查摸底阶段;1910-1911年,以建立国家预算体系为中心的制度探索阶段。其中“清理财政”运动是整个清末财政改革的中心环节。 1906年年底御史赵炳麟上疏,“请旨制定预算、决算表,整理财政而端治本”,系统提出调查、清理全国财政的计划,主张“度支部选精通计学者制定中国预算决算表,分遣司员,往各省调查各项租税及一切行政经费”。(12)这一主张得到了度支部的回应,在朝野引起了不小的反响,为清理财政提供了部分指导。1908年年底,度支部制定了《清理财政办法六条》,主要内容是统一全国财政权(13),规定财政清理中的权属关系、稽核制度、奖惩办法等项。在此基础上,度支部又制定了具有划时代意义的《清理财政章程》(14),此章程一共有8章35条,正式明确了清理全国财政的组织机构、具体职责、清理方法、完成时间表等,各章目如下:“一、总纲;二、清理财政之职任;三、划分新、旧案之界线;四、调查财政之方法;五、预备全国预算之事;六、预备全国决算之事;七、酌定外官公费;八、附则。”《清理财政章程》是清末财政改革中的纲领性文件,随后大规模的“清理财政”及宣统三年、四年的财政预算都是在此章程的指导下进行的;直至民国初年的各类财政统计与预算决算,也是部分参考清末清理财政与财政章程为依据的。 1909年4月,度支部选定各省正、副监理官人选44人(其中正职20人、副职24人)(15),派往22个省份,直接插手地方的清理财政工作。虽然各省督抚对清理财政多加掣肘,但在中央的大力催督下,各省于1909年年底将光绪三十四年收支总数电咨到度支部,并在1910年秋把最终完成的“财政说明书”报送中央,“清理财政”阶段宣告结束。至此,全国性的财政籍册在咸丰朝之后第一次总汇集京师,并成为其后试办全国财政预算的基础。 清理财政过程中,各省的财政统计是重中之重,现将调查各省岁入岁出款目以及各省“解款”至京项目开列如下(16):  此次清理财政的重点是各省的“外销”收支。如度支部所陈,“各省外销向不报部之款,均须详细调查列入册内,分别性质,以类相从,仍于各项下注明‘此款向归外销’,以清眉目”(17)。所以,各省财政的统计标准为“是否报部”,统计内容包括传统的奏销收支与自筹自用的外销收支两部分。这在一定程度上取消了“常例收支”与“非常例收支”的界限,许多曾属于非常例收入的项目(如田赋附加、盐斤加价、临时杂捐、民间报效等)、非常例支出的项目(赈灾经费、公共设施经费、各类局所经费、地方官业经费等)均被纳入了正式的财政统计,并且不再划分“常例”与“非常例”,而是以类相从、合并列出。这是一个“临时税”常例化、“非法税”合法化的过程。 通过清理,大部分长期隐匿不报的各省“外销”收支被纳入国家财政核算范围,提升了财政统计的全面性、可靠性,从而使光绪三十四年的财政统计在真实性方面超过了此前的所有官方统计。 (责任编辑:admin) |