|

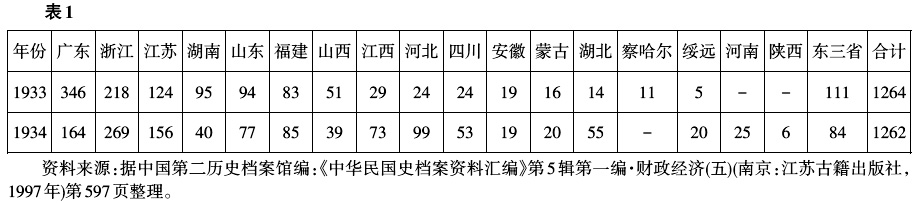

三、钱庄、银行与邮政:近代电汇的深入发展 1933年后,一些前此尚未开办电汇业务的钱庄,亦相继经营该项业务。另一方面,银行获得长足发展,此类金融机构的电汇业务繁盛。更为关键的是,邮政亦于此间开办电汇业务,成为一新生力军。可见,20世纪三四十年代,电汇业务的经营主体获进一步扩增,从而使得电汇量有较大提升,故当是电汇的深入发展时期。 1933年后,钱庄仍是电汇的重要经营主体。20世纪20年代末30年代初,钱庄倒闭甚多。但据统计,截至1933年,皖、浙、闽、冀、湘、鄂、赣、苏、粤、晋、鲁、川以及东三省等仍有钱庄1200余家,“此犹指较大者言”,其中尤以粤、浙、苏等东南沿海经济发达省份为众。另需指出,偏远省区如察哈尔、绥远、蒙古等亦有分布。[34]兹将1933~1934年各省钱庄分布情况列表(单位:家),见表1。据该表知,在1933年前后,钱庄的分布达20省,仍相当普遍;数量超1260家,尚比较庞大。此是该时期电汇拓展不容忽视之基础。更为关键的是,如前所揭,一些钱庄直至1930年代方开办电汇业务。如广西南宁钱庄办理汇兑,“30年代以后才逐渐使用电汇,需时两三天即可”。[35]这种情况同样提示,1930年代以后方为电汇的深入发展期。  20世纪三四十年代,银行成为电汇最重要的经营主体。30年代初至抗战爆发前,银行业获得长足发展。国家银行除中国、中央、交通三大行外,1933年又成立四省农业银行(1935年改组为中国农民银行),皆办理汇兑业务。[36]更为关键的是,此间中国多省区创设一批地方银行。据统计,1934~1935年间,国民政府批准新设的地方银行达36家,[37]⑦年增18家。仅统计这类新设的地方银行,即有如此增速,从而从一个层面透显出进入1933年后银行业的快速发展之势。⑧ 抗战前期,银行业的发展因战争受到了一些影响,但仍未间断,而只是稍稍放缓。据统计,自1937年7月至1942年8月,新设商业储蓄及农工银行计77家(不含1941年以后所设的各市、县银行),[38]年增15家。抗战后期至南京国民政府统治崩解,银行获进一步发展,主要表现在县银行的建立上。1940年1月20日国民政府公布《县银行法》,规定县银行可经营汇兑业务。[39]同年12月6日财政部公布《县银行章程准则》,[40]各县银行由此纷纷成立。四川至1942年8月设立县银行57家。[41]广西至1944年已设县银行17家,另有50家在筹。抗战胜利后,广西仅1946年即成立邕宁等28家县银行;1947年又增岑溪等25家;1948年再增平治等22家。[42]可见,战后三年,仅广西即设立75家县银行,已及该省绝大部分县城。银行业的发展由此可见一斑。 而“银行接洽紧要行务,或顾客委托急速汇款,厥惟电报是赖”。四大国家银行因“电报使用日繁”,乃至“自行安装电台”。[43]1935年12月交通银行的一份调查报告显示:“国内汇款前经规定平汇,现经三行会商,酌收手续费,规定本省境内收费五角,隔省无论远近,概收一元,电汇另加电费,同业轧帐暂行免费……青三行电告:三行轧帐在万元以上,由电汇抵付。又,约业烟台民生每日对轧余额,由济南电汇抵付。”[44]可见,电汇是银行的重要业务之一;而银行间数额较大的轧账结算,亦多用电汇。 1933年后,邮政亦开办电汇业务,此不仅反映出经济与社会的发展对该项业务需求的扩增,反过来也进一步推动该项业务的快速发展。中国邮政创办于1896年,随即办理汇兑业务。但在1930年代前,一直未开办电汇业务。1929年12月,邮政开办航空汇票。[45]此较普通汇票已大提速,然较电汇仍甚迟缓,“而况吾国航空不甚发达,所经之地亦鲜乎?”有鉴于此,交通部提出创办邮政储金汇业总局,并拟创设电报汇票,获国民政府支持。1930年3月15日邮政储金汇业总局在上海正式成立。翌年6月29日,国民政府颁行《邮政国内汇兑法》,规定“邮政汇兑得分为普通汇兑、电报汇兑及小款汇兑三种”。[46]11月10日,邮政储金汇业总局制订《电报汇票办法》,⑨拟于1933年2月施行,“初指定各区较大邮局办理开发事务,至兑付事务,全国各汇兑局均办理之”。[47] 从深层次看,邮政创办电报汇票,旨在与银行争揽生意,以补其普通汇兑之损。据统计,自民元至1926年的10年余间,邮政普通汇兑发展突飞猛进,总额由596万元激增至16400万元。然1927~1928年,受北阀战争影响,邮政普通汇兑业务不仅停止上升步伐,且下降迅速。而电汇是一项较具发展前景的业务,此时银行的该项业务正蒸蒸日上。邮政欲扭转因普通汇兑业务迅速下滑而形成的不利局面,不能不在电汇业务方面有所突破。正是在此情势下,且“为便利公众迅速汇款起见”,邮政创办电报汇票。[48] 1933年2月1日,各邮政管理局相继推出该项业务。上海邮政管理局还将办理程序等相关事宜以“须知”形式登载《申报》,以便民众知晓。主要内容包括电报汇票的类型(直接与间接)、资费、兑取方式等。[49]这在一定程度上对邮政电汇业务乃至整个金融界的电汇业务,起到广告宣传的作用,从而有利于该业务的推展。 为与银行竞争,邮政储金汇业局还积极采取措施,扩充电汇业务:一是减化手续。邮政在兑款手续方面本较繁琐,故除学生或工人外,商人到邮局电汇者甚少。然商人却是电汇的最重要群体,为此,邮政减化兑款手续,以增强对该群体的吸引力。[50]二是降低汇费。邮政电汇创办之初,报费收取办法是:基本电报字数(直接电报汇票5字,间接7字),加受款人姓名住址及汇款人姓名各项字数(如需发回帖多计1字),总计不逾20者,收费5角;逾20者,每字加收5分。另,附言每字1角,quate及unquate(以资识别)2字2角。[51]通常情况下,电汇少有逾20字者,故收费多为5角,低于银行在电汇时所收的报费。然邮局所收汇费较银行高,故就总体言,“邮汇汇费虽较银行为昂,但倘汇款不多,尚能与银行竞争”,一旦汇款稍多,便失去竞争力。[52]“以二十字取电费五角,邮政电汇业务本可发达,徒以以往邮局普通汇费率较银行为高,故较大之款项,若交邮局电汇,收费(电费与汇费总数)恐仍较银行为高”。因是,邮政储金汇业总局规定自1935年12月5日起,凡有银行处邮局调低汇费。[53]经此改订,邮政电汇的竞争力大为增强。时人指出:“今者,银行所在地之邮政汇费业已减低,则邮政电汇业务必可与银行竞争,其前途之有光明,可断言也。”[54] 邮政的电汇业务自开发后,尤其是在上述系列措施出台后,“大有发展”。[55]如1932会计年度(1932.7~1933.6,其他类推)邮政电报汇票开发额为44000元,1935会计年度已增至12815700元,年增长率为562.87%,增幅显著。[56]另从1935会计年度邮政汇兑总体开发情来看,该会计年度邮政电汇开发额占当年邮政汇款总额6.17%,兑付额占6.16%,分别较1934会计年度提高约1.5个百分点。[57]此同样透显出邮政的电汇业务日趋扩大之势,且逐渐成为邮政汇兑的重要形式。 (责任编辑:admin) |