|

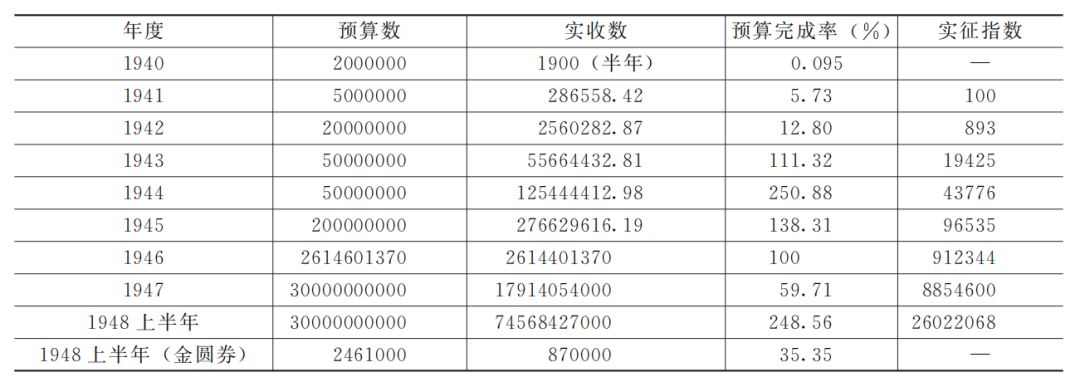

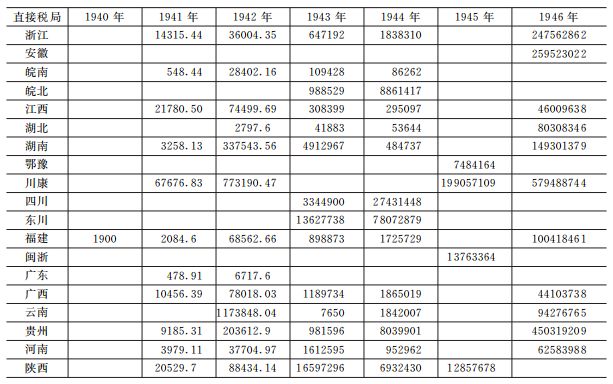

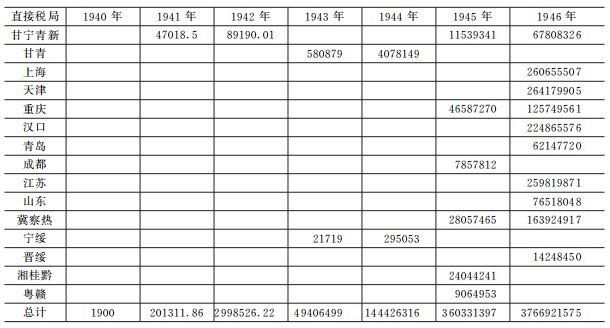

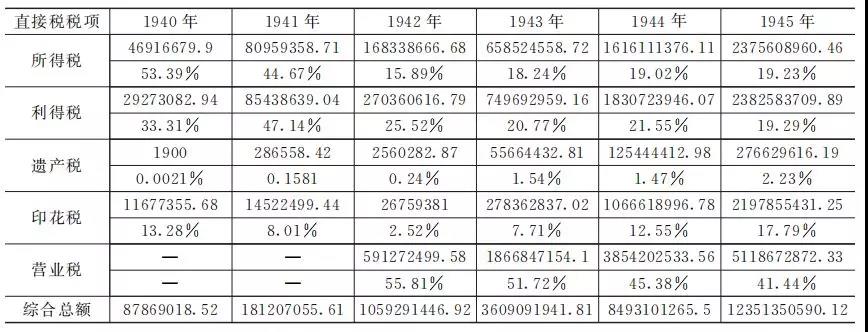

摘要:中国原无遗产税,近代引进西方直接税制,遂有遗产税之兴设。自民初筹设,屡经尝试,未竟其功。至1940年7月,因应抗战财政之需,国民政府方成功开征遗产税。按年度预决算对照,大多数年份都完成预算计划,然远未达预期规模。依官方判断及舆论认识,应得之数远不止此,逃税漏税严重。究其原因,遗产税新制方行,国民观念上尚未接受固为要因。更为关键的是,其时缺乏完善系统之人口、户籍、财产登记制度,税政机构难以获得完整资产征信信息,稽查极为艰难。财政部和税局不断修改税法,并引入行政协作、财产登记调查、司法追欠等查征机制,意在强化征稽能力。据遗产税控案和名人遗产争产案中之实践情况,权属纠纷、财产调查和税款拖欠确为关键难题。然于税政之外,在内战时局及通胀恶化形势之下,国民政府税收收入基本用于军政开支,政府所宣扬之遗产税良税效应和民生价值未得体现,亦使民众纳税意愿难以提升。 关键词:国民政府遗产税直接税逃税抗战 作者简介:魏文享,华中师范大学中国近代史研究所教授 传统中国习惯父业子承,遗产分继,天经地义,向无纳税一说。及至近代,西洋税制东传,遗产税与所得税、印花税作为直接税之主要税种同受关注。晚清及民初政府均曾尝试将其纳入征收计划,然最终实施结果,印花税率先开征。所得税、遗产税虽为主干税种,税源充足,但牵涉面广,反而迟滞。是否开征、如何开征,政府、商界及学界一直争论不断。但即使在争论之中,国民政府也从未停止立法步伐,所得税、遗产税均有若干法案出台,亦为抗战时期正式立法开征奠定法理基础。至抗战全面爆发后,遗产税在财政部强力推进下付诸实施。1938年10月,国民政府公布《遗产税暂行条例》。1939年12月,再颁行施行条例,明令自1940年7月1日起开征遗产税。在抗战胜利之后,国民政府于1946年颁行新的《遗产税法》,继续强化遗产税征稽。 抗战时期开征遗产税为中国税收史上的创设之举,正是在征收实践之中才发现这一引自西方的新税制存在的制度漏洞,这对于理解遗产税制的本土经验亦具特别意义。依官方评估,中国人口众多,遗产继承及家族争产时有发生,税源丰富,因而对其抱有极高期待。然在实际征收过程中,继承人鲜有主动纳税,隐匿拖欠反为常情,逃税情况极其严重。藉由逃税问题,正可深入征稽进程去探知税制实践的具体路径和制度裂缝。揆诸学界现有研究,遗产税的学说、思想、制度变迁为讨论重点,已为相关研究所揭示,但对遗产税的实际征收绩效及其逃税问题,尚乏深论。本文拟在充分发掘遗产税档案文献的基础上,将遗产税制度与征绩实效、税务控案相结合,探究逃税路径及其制度症结和解决方略。在制度与实践、征纳关系的对应分析中,亦尝试对遗产税之本土经验加以归纳。 一、战争财政需求下的遗产税征收及其绩效 现代遗产税制在西方国家确立较早,英国、法国、意大利等国在18—19世纪全面开征,美国和日本相对较晚,但在20世纪初期也建立起遗产税制。在西方直接税体系中,所得税、遗产税居于主要地位,且随着西方资本主义发展和民生收入增加,在财政收入中所占比例不断攀升。 晚清及至民初,政府面临内忧外患,财政转型艰难,严重的财政危机制约了中央政府的治理能力。政府寻求通过增收新税、发行公债及银行借款等方式开拓财源,西方税收学说和税收制度为晚清时期的税收改革提供了新的思想资源。在清末筹办新政及清理财政的过程之中,以所得税、遗产税为主干的直接税制度受到高度关注。在遗产税方面,西方国家的征收实绩更使之成为官方推动税制变革的重要目标。1901年,张之洞在筹议变法的条折中提到英国遗产税收益巨大,中国若能办成,“即较英国得二十分之一,亦可征银五六百万”。到民国建立后,派系权争不断,掌控政权的军阀及地方实力派也希望通过加税来支付战争费用。1913年,国务总理熊希龄在国会发表施政演讲中亦估计,遗产税如能开征,应可年得银200万。贾士毅曾担任湖北省财政厅长,他也赞同开征:“我国各省承继争产之案,无时不有,若征遗产税,为数必匪细数。”从晚清督抚到民国财长,均视遗产税为开源之法,原因在于政府财政陷入极度困境,急需寻找增量税源。所得税、遗产税按实际所得及财产多寡征税,分级累进,可促进社会公平,更有可能获得法律及社会合法性支持,因此被纳入政府的财政扩张计划之内。林美莉等学者对不同时期遗产税筹议过程中官员的认识都有所讨论,此处不再赘述。如从税源而论,体量可观,但其时对如何征收,仍缺乏周详的制度设计。 在遗产税性质及是否开征的问题上,政府、学界及舆论上的讨论也在不断深化。在税收理论上,西方学界关于遗产税性质及效应的相关学说多有介绍,如国家共同继承说、利益交换说、均富说及能力说等,其中均富说及能力说尤为舆论所赞同。相较于间接税而言,遗产税针对继承遗产征税,主要由富人承担,其合法性更易为社会接受。在抗战时期,国民政府正是把握这一特性,将战时财政危机转化为征税契机。及至抗战临近,亦有不少学者对西方遗产税制度进行比较研究,并胪列各国征收成绩,以为中国立法参照。据金国宝在1937年的《遗产税》一书中所列,加拿大1932年遗产税占税收总额13.8%,英国1933年占比是12%,美国1931年占比是6%,日本1933年占比是2.6%,法国1926年占比是5.4%。国民政府面临战时财政压力,所得税、遗产税均为开源良方。 在立法层面,政府其实从未放弃开征遗产税的尝试。1915年,总统府财政讨论会正式拟定《遗产税征收条例》,规定承受遗产逾1000元以上,应纳税百分之五,再分级累进。南京国民政府建立后,宋子文主导的财政部制定过多个遗产税法案。到1929年9月,国民政府聘请美国财政学者甘末尔(Edwin Walter Kemmerer)组设的财政设计委员会提出不同意见。据雷家琼新近研究显示,意见书对政府决策确产生影响,但直接税改革方向并未改变。1932年10月,蒋介石受各方建言,同时为开辟税源充实军费,曾亲发电报给杨永泰,要求财政部长宋子文“速定遗产税规例”。到抗战全面爆发前夕,政府为提升改变过于依赖关税、盐税和统税的不合理税收结构,提升直接税占比,将所得税、遗产税作为充实战时财政的当务之急。1936年10月,所得税正式开征,遗产税本同步制订草案,但未能如期颁行。延至1938年10月6日,国民政府公布《遗产税暂行条例》,规定中国遗产税采总遗产税制,遗产达5000元者,须纳税百分之一。超过此额者,分级累进。1940年7月1日,遗产税全面开征。遗产税在直接税体系内征收,财政部改组所得税处为直接税处,后又改组为直接税署。抗战胜利后,国民政府在1946年4月颁布了新的《遗产税法》,遗产税继续由直接税署征收,成为国民党进行内战的经费来源。 至于中央与地方的税收分成及用途,在1935年7月公布的《财政收支系统法》中已有规定。遗产税为中央税,但中央应以其纯收入,按下列标准分给省市:省15%,市县25%。省市县应以前项纯收入的40%充教育费。到1941年1月,国民政府又颁布了《遗产税收入分给各省市县暂行办法》,重申了上述规定,并要求分成之后的余额概作保育救济事业及补助各乡镇遗产基金之用。税收分成的规定回应了此前地方实力派、教育界及慈善界的呼吁。金国宝分析此举有利于提高地方政府的积极性,“中央开征所得税、遗产税之后,以收入之一部分润于各级地方政府,以为彻底改良地方税制,整理地方财政之张本,确为要着。况财产之调查估价,税款之催收逃税之防止等等,均非有待于地方政府之协助不可”。此语切中要害,涉及财产及死亡统计等事,单倚税局之力难以周全,如有地方政府配合,效率必大有提升。 既然各方都对遗产税开征抱有高度期待,那么实际征收成绩如何呢?抗战时期,后方为遗产税开征的重点区域,在税局推进之下,从无到有,渐次突破。就全国实征情况来看,逐年都有递增。兹据财政部及主要官员的统计,遗产税历年征收情况见表1。 表1遗产税历年预算及实征数额对比表(单位:法币元)  资料来源:1940—1945年的数字来源于财政部国库署、财政部统计处:《财政年鉴(第3编)》上册,1948年,第41页。1946年的数字采用行政院新闻局1947年11月印行的《遗产税》。1947—1948年的数字参见国家税务总局主编:《中华民国工商税收史(直接税卷)》,第264页。 注:完成率与实征指数为笔者所加,据此可以了解预算执行情况及逐年增减变化。 从纵向年度变化上看,遗产税在预算额方面,开征前预估很高,但在1940—1941年实际预算较务实。1940年遗产税系自7月开征,因此只是半年征收额。到1942年,预算额是上年度的4倍,1943年同比又增长1.5倍。此时正是抗战财政严重短缺之时,所得税、遗产税的预算都有明显增加。1944年预算额保持稳定,1945年又增长3倍。抗战胜利后,预算额并未下降,反而增长更速。这与通货膨胀较为严重有关,但也反映了内战时期国民政府财政需求更为急迫。从遗产税实际征收情况看,1942年以前预算完成率较低,1943年有明显提高,可能与1942年直接税处接收营业税机构有关。到1944年和1945年,超额完成了预算额。抗战胜利后的1946年,征收区域扩大,继续保持超额态势。遗产税从无到有,除1940—1942年和1947年外,预算执行情况尚属良好。 再看区域分布。在抗战时期,遗产税征收以后方各省为主。1940年仅征收的1900元遗产税来自福建省。1941年遗产税征收额排在前几位的是川康、甘宁青新、陕西、江西、浙江和广西,川康列于首位。1942年,云南后来居上至首位,其次是川康、湖南、甘宁青新、陕西、广西、江西、福建等省区。1943年,陕西排名大幅提升,居于首位。川康因税政分区,东川局居其次,再次是湖南、河南和广西。1944年,东川和四川居前,皖北、贵州、陕西紧随其后。1945年,川康、重庆、冀察热、湘桂黔区居前列。1946年,川康仍居首位,但东部及沿海省份收复区的税额明显增加。区域的遗产税额度基本是随着经济和人口重心的迁移而变化,抗战时期川康区是最核心的征收区,抗战胜利后江浙地区遗产税额度迅速上升。兹将1940年至1946年的遗产税分区征收情况列表如下。 表2历年遗产税收入分区统计表(1940—1946)(单位:法币元)   资料来源:1940—1942年数据来自于财政部财政年鉴编纂处:《财政年鉴续编》上册,1943年,第21—23页;1943—1946年数据来自于财政部国库署、财政部统计处:《财政年鉴(第3编)》上册,第13—15页。 注:表中分区根据不同时期直接税的征收区域而定,有重复地区是直接税机构的统辖范围调整所致。表中数字均出自财政部年鉴统计,但其总额与前引数据有差距,依原表录入。 就各省区情况来看,在遗产税开征的前两年,地方取得突破。究其原因,固然在于查征,还有支持抗战的爱国热诚。到抗战胜利之后,自动纳税的情形甚少。根据财政部统计,抗战时期,国库收入中的税收收入包括直接税系列的所得税、印花税、利得税及遗产税;间接税系列包括关税、盐税、统税、矿税、烟酒税、营业税及特种行为营业税等。在1942年直营合并之前,直接税系列包括诸税类中,所得税、利得税占比最高,遗产税所占比例最小(见表3)。 表3历年遗产税收入占直接税比重比较表 (1940—1945)  资料来源:根据财政部国库署、财政部统计处:《财政年鉴(第3编)》(上册,第46—74页)财政部二级预决算表整理而成。财政部年鉴对直接税总额统计数额不一,存在差异,本表使用前述数项税目合并计数。表中百分比系该项税收占直接税总额的比例,以此可以了解该税目在直接税收入中的地位。 国民政府的遗产税在1940—1941年间所得微薄,1942年亦仅占直接税收入的0.24%。1942年直营合并后,直接税收入位于前三位的分别是营业税、所得税、利得税,印花税的比例也在不断提升,遗产税仍居末位。就遗产税所占比例变化轨迹来看,征收数额不断提高,占比也有提高,但最高只占直接税的2.23%。相对而言,所得税的成绩要好得多。在直接税中,所得税在1942年以前几占一半,此后亦稳定在20%左右。如计算遗产税在整个赋税中的占比则更低,1944年仅占0.3%,1945年占0.2%,1946年占0.3%。 到内战时期,遗产税的征稽力度加大,但税收占比未有明显提高。1946年在直接税收入中占比为1.7%,1947年为2.8%。到1948年下半半,遗产税预算数为金圆券2460880元,但实收仅为金圆券869851元,在直接税收入中的占比仅为0.5%。藉由统计可见,无论是实征税款还是所占比例,遗产税远未达到预估目标。到内战时期,征收更加困难。表面上基本完成预算数额,但因通货膨胀严重,实际纳库数额降低,逃税情况仍是普遍现象。 (责任编辑:admin) |