|

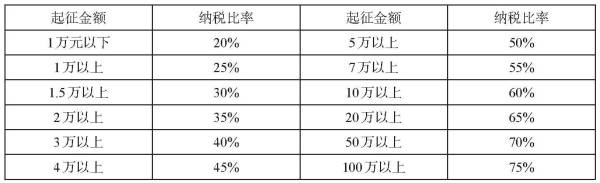

三、财产税法对战后改革性质的政策价值 从直接效果看,由于财产税法等相关法律的实施,日本政府获得了约1061.05亿日元的财政收入,一定程度上缓解了日本政府的财政危机,并有利于抑制通货膨胀和恢复经济。然而,财产税法的政策价值绝不仅限于此。事实上,财产税法的实施深刻影响了日本战后改革的进程,并直接决定了战后改革的性质。 1.财产税政策为战后政治民主化铺平了道路 明治维新以后,日本社会逐步确立了天皇制专制主义统治。皇族、华族、士族、财阀、豪农等共同垄断了日本的政治权力和经济命脉。根据GHQ发表的资料,当时皇室财产总额共达37.16亿日元,其中包括不动产26.47亿日元,动产11.01亿日元。(24)依据1946年财产税法,90%的皇室财产,共计33.4亿日元被无偿没收。对于剩余的10%财产,根据《日本国宪法》第88条规定,全部划归国家所有。依据《财产税法》和《皇室财产国有化法》,天皇的财产最后只剩下其周身用品,即衣服、日产用品、化妆品、书籍及1500万日元的花销,此外还包括宫中三殿、三件神器等。与此同时,根据GHQ发出的“皇族相关备忘录”(SCAPIN1298-A)指令,剥夺皇族成员所享有的诸如年费、宅邸、公职、免税等各项政治经济特权。依据财产税法,14个宫家核定全部课税财产价值为7.4111亿日元,应该缴纳的财产税额为5.5420亿日元,税率达60%-80%。“财产税对于战后财富的再分配具有巨大影响。与战后迅速推动的农地改革同步,财产税课税使战前、战时的资本家和地主的财产转归国家所有,借此大大降低了财产和土地原所有者的经济影响力,使国民财富的分配关系发生了重大变化”。(25) 在明治维新时期,通过版籍奉还和废藩置县等政策,明治政府虽然结束了幕藩体制下的封建统治,但是原来各地藩主和武士阶级所占有的巨额财产并没有因为明治维新而被剥夺,而且随着华族令、士族令的颁布实施,他们重新以华族或士族的身份享有各项政治经济特权。然而,由于1946年财产税法的实施,日本统治阶级的经济基础遭到根本瓦解。依据战后日本宪法和财产税法,在高额累进财产税的沉重打击下,丧失了贵族身份地位的华族、土族最终彻底退出了历史舞台。“由于日本战败和GHQ的占领政策,被强迫‘作为阶级死去’的旧统治集团的命运是十分悲惨的”(26)。事实上,大多数原来的皇族、贵族、士族以及财阀和地主阶级成员,战后都逐渐演变为和平宪法下的普通日本国民。 2.财产税政策为解散财阀创造了前提条件 明治维新以后,日本形成了以垄断财阀为中心的社会经济结构。三井、三菱、住友等家族财阀作为典型的垄断组织,不仅垄断了日本的生产、流通、金融等重要经济领域,并直接参与了日本军国主义的对外侵略活动。据统计,三井、三菱、住友等十大财阀的公司财产占日本所有公司资本总额的35.2%。(27)美国占领军为了彻底瓦解日本军国主义的经济基础,强令“解散对日本大部分工商业具有支配作用的产业和金融领域的大型组织”(28),即解散财阀。据此,83家控股公司和56个财阀家族被迫交出所持股票1.6567亿股,价值达75.7100亿日元。(29)对于盟军解散财阀的命令,三井等财阀曾经加以消极抵制。然而,随着财产税法的通过和实施,抵制解散财阀政策已经变得毫无意义,因为即便不再解散财阀,这些财阀的主要财产也自然会以财产税形式被国家征收。反之,如果不是对财阀家族全部财产征收高额财产税,即使强迫解散控股公司、财阀家族退出管理层、上交股票,将来一旦时机成熟,财阀家族依然可以凭借其雄厚的经济实力来重新聚拢和掌控原来的财阀企业。 由于财产税法等相关政策的实施,彻底击碎了财阀家族的复辟之梦。财阀家族不得不以财产税形式交出其手中的全部有价证券、绝大部分动产和不动产,从而退出了日本企业经营的历史舞台。从财产税实际课税情况看,在GHQ指定的56人财阀家族成员中,其财产税课税程度相当严厉,平均比例在70%以上。虽然1947年以后美国开始转变对日占领政策,对解散财阀政策的执行也不甚彻底,但此时的财产税法已经基本获得执行,财阀家族已经以财产税形式上缴了其70%-90%的家族财产。三菱创始人岩崎弥太郎的儿子、三菱公司社长岩崎久弥曾经无奈地慨叹:“我已经完全赤裸了,只剩下土佐老家的土地和东京的墓地。”(30) 3.财产税政策有力推动了农地改革 与征收财产税、解散财阀等不同,农地改革被认为是由日本政府积极推动的一项战后改革。日本政府试图借此消除日益严峻的粮食危机和社会不稳定因素。根据GHQ的指令,1946年日本政府通过的《自耕农创设特别措施法》规定:不在村地主的全部出租地,在村地主超过1町步(北海道4町步)以上的出租土地,由市町村农地委员会予以全部强制收购,史称“第二次农地改革”。(31) 根据《自耕农创设特别措施法》,1947年3月31日,日本政府制定了农地收购计划。然而,在此之前,根据财产税法,所有日本国民必须在1947年3月15日之前申报并交纳财产税。因此,对于地主阶级来说,不管是以土地形式被迫交纳财产税,还是通过农地改革形式强行收购其所有土地,然后再交纳超额的财产税,他们都不可能再继续拥有大量土地。其区别仅仅在于交付形式、时间和方法。根据农地改革方案,农地委员会以公定价格收购地主土地,但地主却无法直接领取现金,而只能获得10年内禁止转让的“农地证券”,其本金和利息的偿还期限为22年。由于战后初期物资奇缺,通货膨胀异常严重,加之农地委员会故意压低土地价格等因素影响,一些地主被迫选择以土地形式交付财产税,借此来保留其他家庭财产。因此,在财产税和农地改革的推进过程中,一些地方甚至出现了竞相交纳财产税的现象。 4.财产税政策构建了战后日本收入再分配制度的基本框架 明治维新以后,日本学习西方资本主义国家的财产收入再分配制度,制定了自己的所得税法和继承税法,但税率相对较低。1887年,日本颁布《所得税法》,税率从1%(300日元)到3%(30000日元以上),所得税收入仅占国家税收的0.8%。1947年3月,在美国占领军指导下,日本全面修改《所得税法》,起征点修改为1万元。1万日元以下,纳税20%。超过1万元,纳税25%。然后依次累进递增,其最高税率为75%,如表1。  与之相似,1905年,日本引入继承税制度。考虑到日本社会普遍实行家督继承制(嫡长子继承制)等历史因素,继承税法对家督继承和遗产继承分别规定了不同税率,即家督继承税率为1.2%-5.5%,普通遗产继承税率为1.5%-6.5%,继承税率相对较低。1947年4月,日本颁布新的《继承税法》,起征点调整为2万日元,从10%依次累进,最高税率为65%。对于赠与行为,按照与第三位顺序继承人相同的税率征税,即2万日元以下为15%,最高500万日元则累进至65%,如表2。  如果说根据财产税法、战时补偿特别税法和非战争灾害者特别税法而实行的财产税政策,只是对日本社会财富进行的一次性财产再分配的话,那么,1947年之后通过《个人所得税法》《继承税法》等而确立了财产税政策,则是对日本社会的财产收入关系进行的经常性调整,由此确立的战后日本财产收入再分配体制的基本制度框架。1946年的财产税法作为临时性政策,是对日本社会的现实财富关系进行的一次平衡尝试,而1947年的《所得税法》和《继承税法》作为经常性手段,则是对日本社会的财产再分配关系进行的一次制度构建。事实上,战后改革时期的财产税政策及其影响下的财产收入再分配制度,不仅直接缓解了战前日本社会的贫富差距悬殊和两极分化矛盾,而且为战后日本的高速增长创造了旺盛消费需求,为“一亿中流社会”的出现奠定了制度基础。 (责任编辑:admin) |